세액공제 혜택부터 노후 준비까지, 지금 가장 유리한 연금저축보험 한눈에 정리

세액공제 확대에 따른 연금저축보험 선택 전략

2025년 세제 개편으로 연금저축보험의 세액공제 한도가 확대되면서

직장인들의 관심이 급증하고 있습니다.

노후 대비는 물론 연말정산 절세 수단으로서의 가치가 더욱 커졌습니다.

이번 글에서는 2025년 기준 직장인에게 가장 유리한

연금저축보험 TOP 3를 선정하고, 상품별 특징과 가입 조건,

세제 혜택을 비교 분석해드립니다.

연금저축보험이란? 절세와 노후대비를 동시에

연금저축보험은 노후를 위한 장기 금융상품으로

가입자가 일정 기간 보험료를 납입한 뒤

연금 형태로 수령하는 상품입니다.

2025년부터는 연간 최대 600만 원까지 납입 시 16.5% 세액공제를 받을 수 있으며,

총급여 5,500만 원 이하 직장인의 경우

최대 99만 원 환급이 가능합니다.

연금 수령 시에는 3.3~5.5%의 연금소득세가 적용되며,

연금 개시 시기를 늦출수록 적용 세율은 낮아지는 구조입니다.

NH농협생명 – NHe세테크연금저축보험(무배당)

가입 조건이 유연하고 온라인으로 쉽게 가입 가능한 실속형 상품

가입 가능 연령이 넓고, 연금 개시 시기를 자유롭게 선택할 수 있어 맞춤 설계가 가능합니다.

또한 다양한 납입 기간을 제공해 가입자의 재무 계획에 유연하게 대응할 수 있습니다.

| 항목 | 내용 |

| 세액공제 | 연 600만 원 한도 내 16.5%(최대 99만 원) |

| 가입 연령 | 만 19세 이상 |

| 월납입 | 5만~150만 원 |

| 연금개시 | 만 55~80세 선택 |

| 납입 기간 | 5년~전기납(10년 이상) 가능 |

| 특징 | 온라인 가입, 납입 유연성, 맞춤형 설정 |

핵심: 실납입기간에 따라 보험료가 달라지므로 사전 설계가 중요합니다.

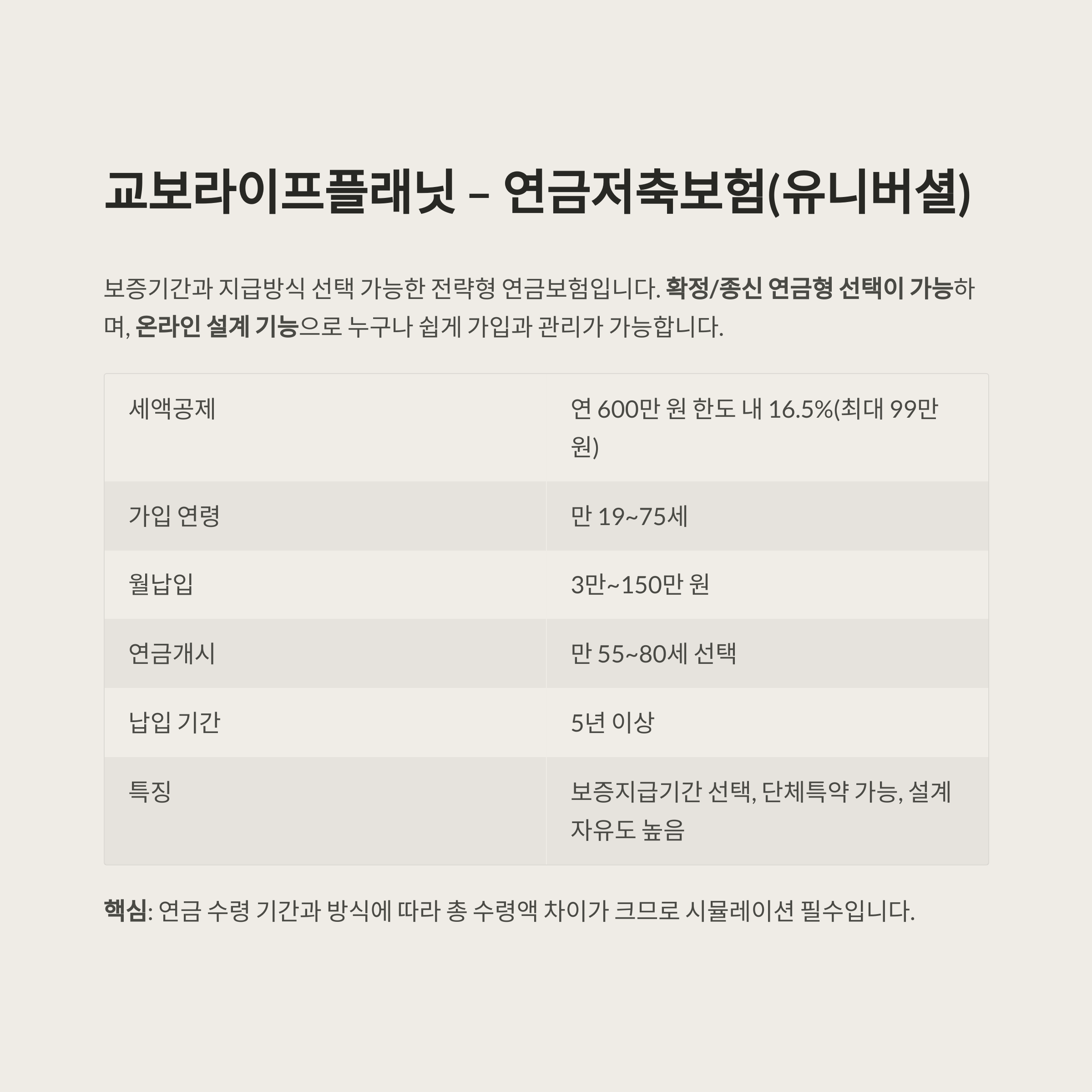

교보라이프플래닛 – (무)교보라플 연금저축보험(유니버셜)

보증기간과 지급방식 선택 가능한 전략형 연금보험

확정/종신 연금형 선택이 가능하며,

온라인 설계 기능으로 누구나 쉽게 가입과 관리가 가능합니다.

또한 단체특약 등 다양한 부가 서비스로 활용도가 높습니다.

| 항목 | 내용 |

| 세액공제 | 연 600만 원 한도 내 16.5%(최대 99만 원) |

| 가입 연령 | 만 19~75세 |

| 월납입 | 3만~150만 원 |

| 연금개시 | 만 55~80세 선택 |

| 납입 기간 | 5년 이상 |

| 특징 | 보증지급기간 선택, 단체특약 가능, 설계 자유도 높음 |

핵심: 연금 수령 기간과 방식에 따라 총 수령액 차이가 크므로 시뮬레이션 필수입니다.

삼성생명 – 삼성 연금저축보험

대형 보험사 신뢰도와 관리 편의성 강조

모바일 관리가 쉬워 장기 유지에 유리하며,

대형 보험사의 안정성과 다양한 옵션이 강점입니다.

가입 연령 폭이 넓어 다양한 직장인이 선택할 수 있는 상품입니다.

| 항목 | 내용 |

| 세액공제 | 연 600만 원 한도 내 16.5%(최대 99만 원) |

| 가입 연령 | 만 15~70세 |

| 월납입 | 5만~150만 원 |

| 연금개시 | 만 55~80세 선택 |

| 납입 기간 | 5년 이상 |

| 특징 | 모바일 앱 관리, 확정/종신 지급 옵션, 신뢰 높은 브랜드 |

핵심: 관리 편의성과 대형사 신뢰도를 중시하는 직장인에게 적합합니다.

세액공제와 연금저축보험 통합 활용법

2025년부터 연금저축보험과 IRP를 합산하여

최대 900만 원까지 세액공제를 받을 수 있습니다.

소득에 따라 공제율이 달라지며,

총급여 5,500만 원 이하 직장인은 16.5%, 그 이상은 13.2% 세액공제를 받습니다.

| 구분 | 총급여 5,500만 원 이하 | 초과 |

| 세액공제율 | 16.5% | 13.2% |

| 공제 한도 | 최대 99만 원 | 최대 79.2만 원 |

핵심: 소득에 따라 절세 효과가 달라지므로 연말정산 시 세액공제액을 정확히 확인해야 합니다.

연금저축보험 가입 전 고려할 체크포인트

"가입 전 반드시 따져봐야 할 기준은 아래와 같습니다."

- 세액공제 가능 금액: 연금저축+IRP 합산 900만 원까지 가능

- 소득 조건 확인: 총급여 5,500만 원 이하/초과 여부

- 납입 기간 및 연금개시 나이: 최소 5년 이상, 수령은 55세 이후

- 연금소득세 적용 조건: 연 1,200만 원 초과 시 종합소득세 포함

- 부가서비스 및 상품 설계 유연성: 모바일 관리, 특약 제공 여부 등

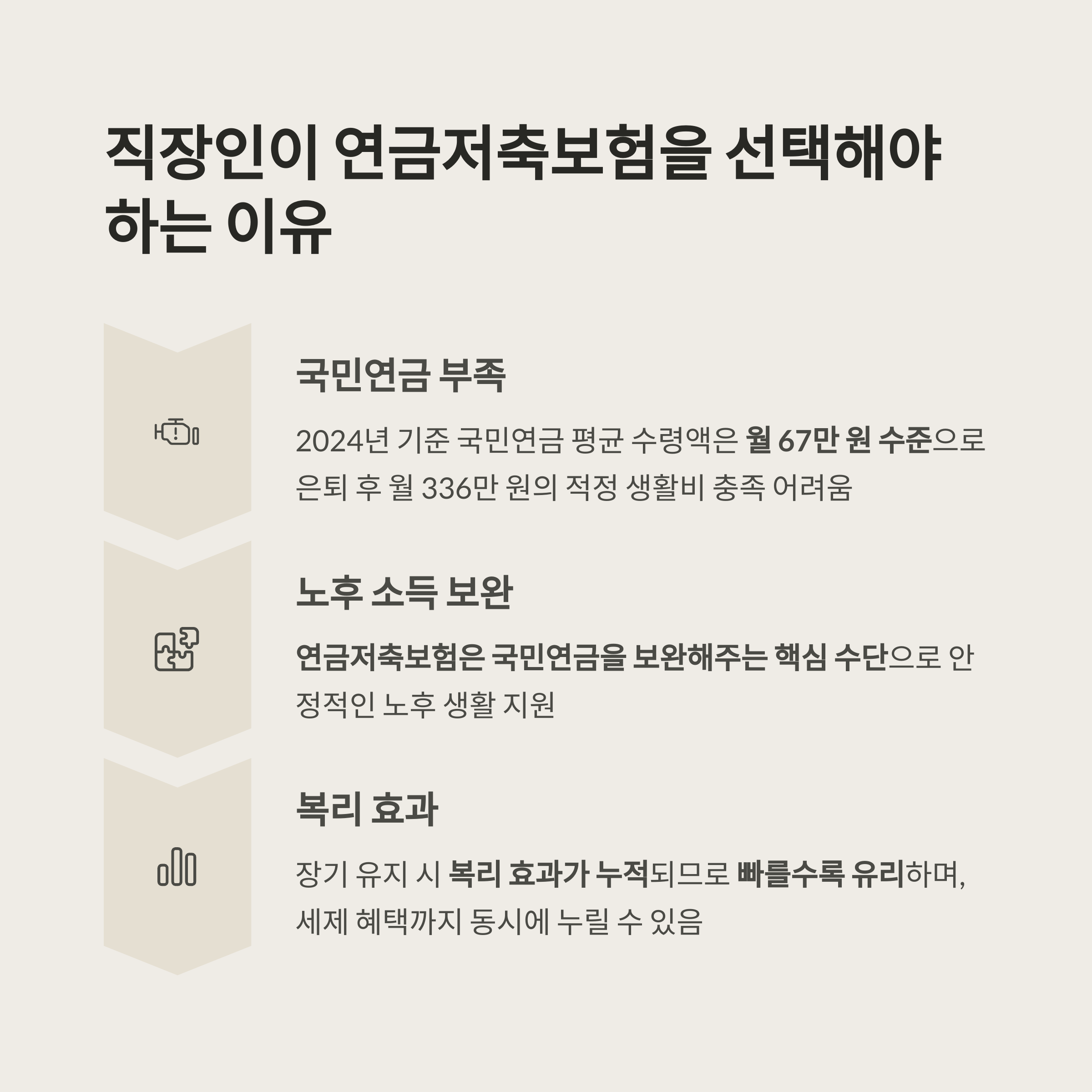

직장인이 연금저축보험을 꼭 고려해야 하는 이유

현재 국민연금만으로는 은퇴 후 월 336만 원의

적정 생활비를 충족시키기 어렵습니다.

2024년 기준 국민연금 평균 수령액은 월 67만 원 수준이며,

연금저축보험은 이를 보완해주는 핵심 수단입니다.

또한 장기 유지 시 복리 효과가 누적되므로

빠를수록 유리하며, 세제 혜택까지 동시에 누릴 수 있습니다.

결론: 자신에게 맞는 상품을 고르는 것이 가장 중요

2025년은 연금저축보험 가입의 골든타임입니다.

상품별로 세액공제, 연금 수령 옵션, 가입 조건 등이 다르므로

자신의 소득, 자금 계획, 연금 개시 나이 등을 고려하여

가장 효율적인 상품을 선택하는 것이 핵심입니다.

온라인 설계, 모바일 관리 등 편의성도 함께 따져보면

더 만족스러운 선택이 될 수 있습니다.

'재테크' 카테고리의 다른 글

| 은퇴자산 안정성과 수익을 동시에, 보증형 실적배당보험의 모든 것 (0) | 2025.06.09 |

|---|---|

| 2025 연말정산 IRP 세액공제 꿀팁 총정리: 절세 최대치 노리는 방법 (0) | 2025.06.07 |

| 적금의 시대는 끝났나? 채권 ETF로 이동하는 자금의 비밀 (0) | 2025.06.05 |

| 2025년형 이중 수익 전략: 네이버페이 자동적립과 CMA 이자를 동시에 잡는 방법 (0) | 2025.06.04 |

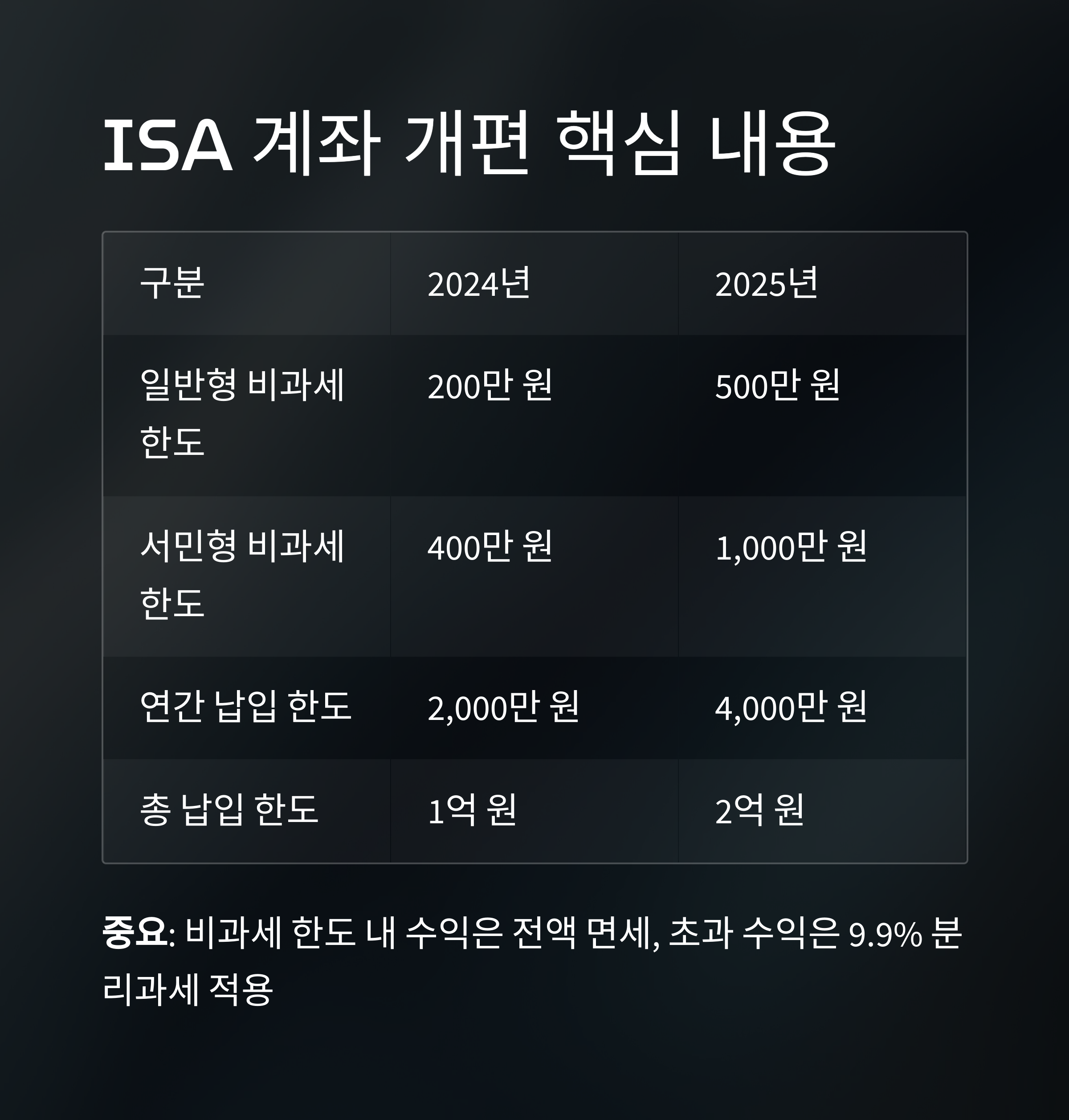

| 2025년 ISA 계좌 전략, 절세와 수익을 동시에 잡는 법 (0) | 2025.06.03 |