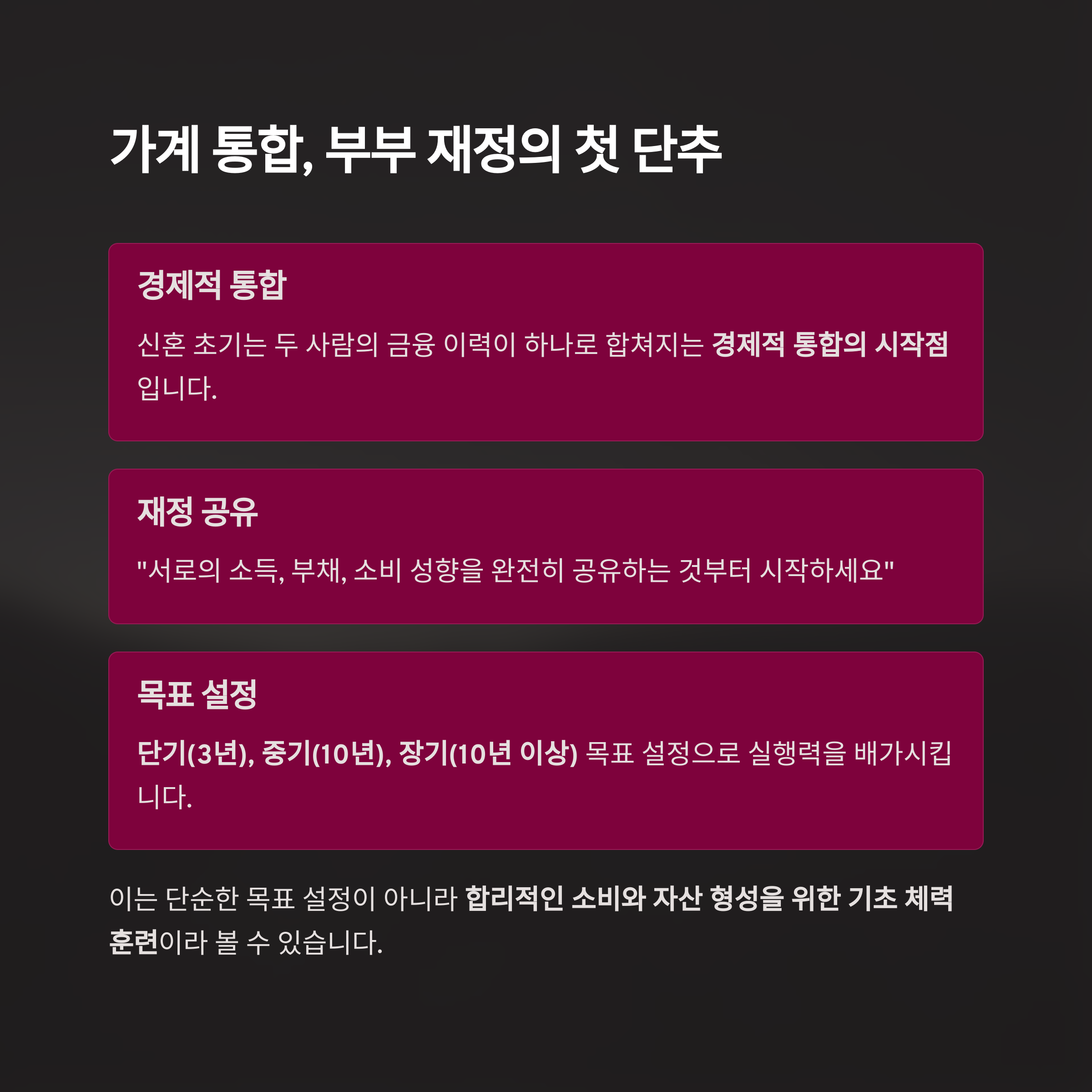

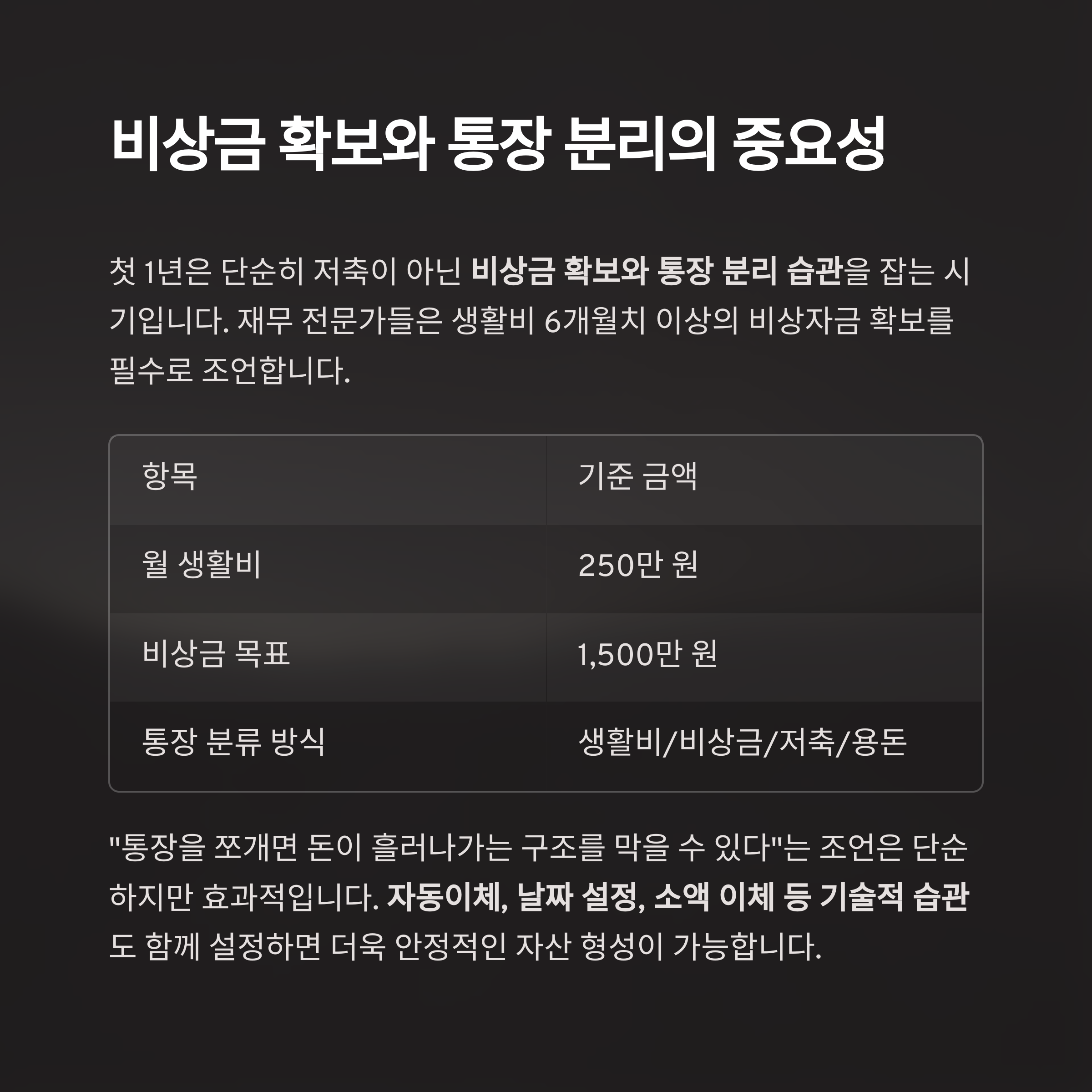

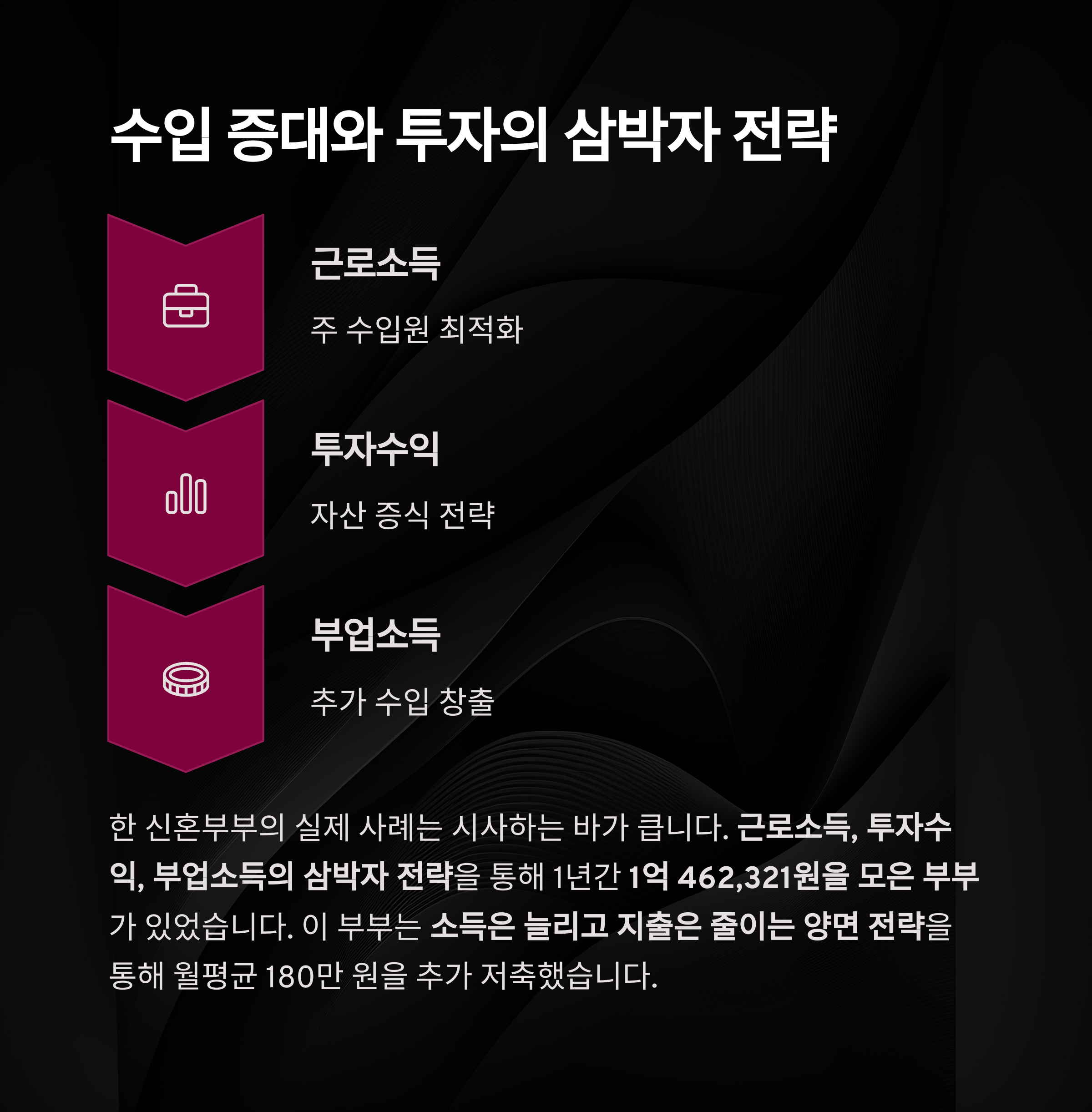

경제신문, 투자 인사이트의 첫걸음! 초보 탈출 실전 가이드

경제 신문이 어렵게 느껴지나요? 이 글 하나로 해결됩니다

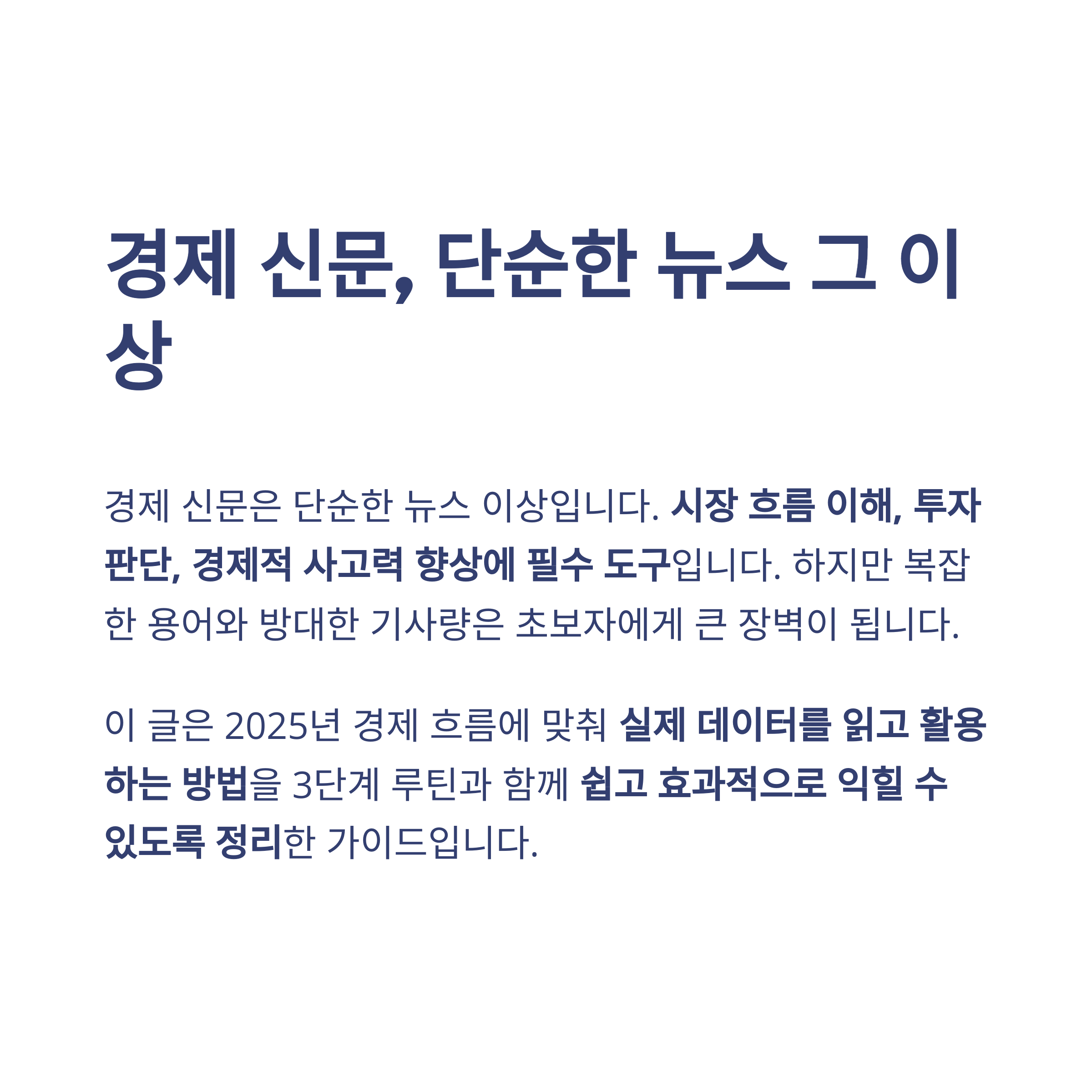

경제 신문은 단순한 뉴스 이상입니다.

시장 흐름 이해, 투자 판단, 경제적 사고력 향상에 필수 도구입니다.

하지만 복잡한 용어와 방대한 기사량은 초보자에게 큰 장벽이 됩니다.

이 글은 2025년 경제 흐름에 맞춰 실제 데이터를 읽고 활용하는 방법을

3단계 루틴과 함께 쉽고 효과적으로 익힐 수 있도록 정리한 가이드입니다.

경제 신문, 왜 반드시 읽어야 할까?

2025년, AI와 빅데이터가 금융 시장을 주도하는 가운데

경제 신문은 여전히 변화의 가장 빠른 신호를 포착할 수 있는 창구입니다.

특히 환율, 금리, 물가, 고용지표 등은 재테크, 투자 판단에 있어 핵심 자료입니다.

꾸준한 신문 독파는 경제적 사고력과 미래 예측력을 함께 키우는 습관이 됩니다.

중요: 정보의 신속성과 방향성을 판단하는 기준을 갖게 됩니다.

초보자를 위한 경제 신문 읽기 3단계 루틴

STEP 1. 제목과 소제목 훑어보기

제목만 읽어도 그날의 경제 흐름 50%는 파악할 수 있습니다.

"기준금리 동결" → 통화정책 신호

"환율 1,450원 돌파" → 수출입, 인플레이션 영향 예상

STEP 2. 첫 문단과 마지막 문단 집중

첫 문단: 요약과 핵심

마지막 문단: 전망, 정책 방향, 전문가 의견

STEP 3. 용어 정리 및 반복 학습

GDP, CPI, 기준금리, 실업률 등 반복 노출되는 용어는

자체 정리 노트를 만들어 꾸준히 복습합니다.

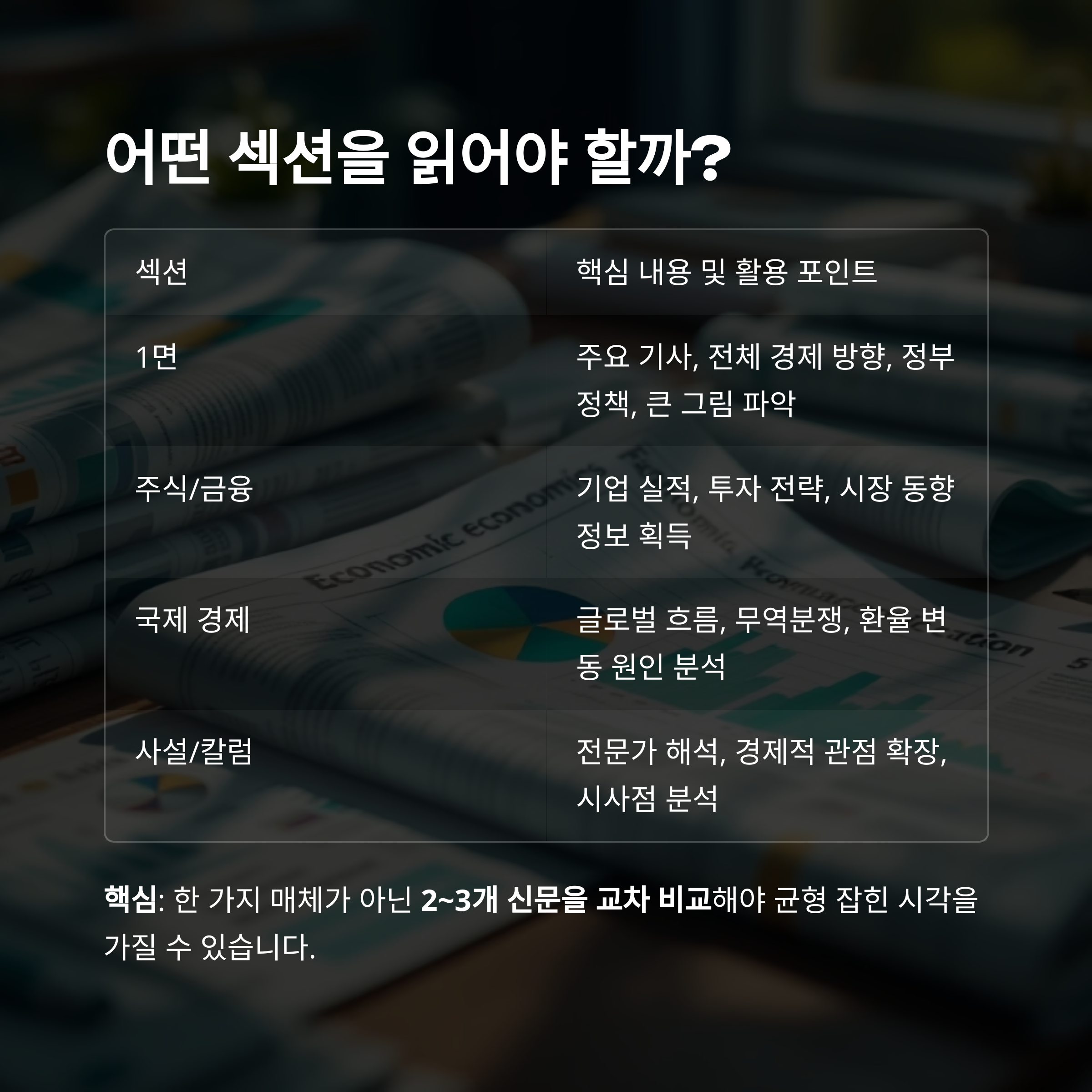

어떤 섹션을 읽어야 할까?

| 섹션 | 핵심 내용 및 활용 포인트 |

| 1면 주요 기사 | 전체 경제 방향, 정부 정책, 큰 그림 파악 |

| 주식/금융 | 기업 실적, 투자 전략, 시장 동향 정보 획득 |

| 국제 경제 | 글로벌 흐름, 무역분쟁, 환율 변동 원인 분석 |

| 사설/칼럼 | 전문가 해석, 경제적 관점 확장, 시사점 분석 |

핵심: 한 가지 매체가 아닌 2~3개 신문을 교차 비교해야 균형 잡힌 시각을 가질 수 있습니다.

경제 기사를 데이터로 읽는 방법

경제 기사 70% 이상은 수치, 그래프 중심으로 구성됩니다.

단순 독해가 아닌 분석적 시각으로 읽어야 실력이 쌓입니다.

| 데이터 | 해석 포인트 예시 |

| X축, Y축 구분 | 시간(X), 수치(Y)로 추세 읽기 |

| 비교 분석 | 전년 대비 상승률 3.1% → 인플레이션 압력 지속 |

| 팩트 vs 해석 | "실업률 3.3%"(팩트) vs "회복세" (의견) |

핵심: 수치를 중심으로 팩트와 오피니언을 구분하며 읽는 습관이 중요합니다.

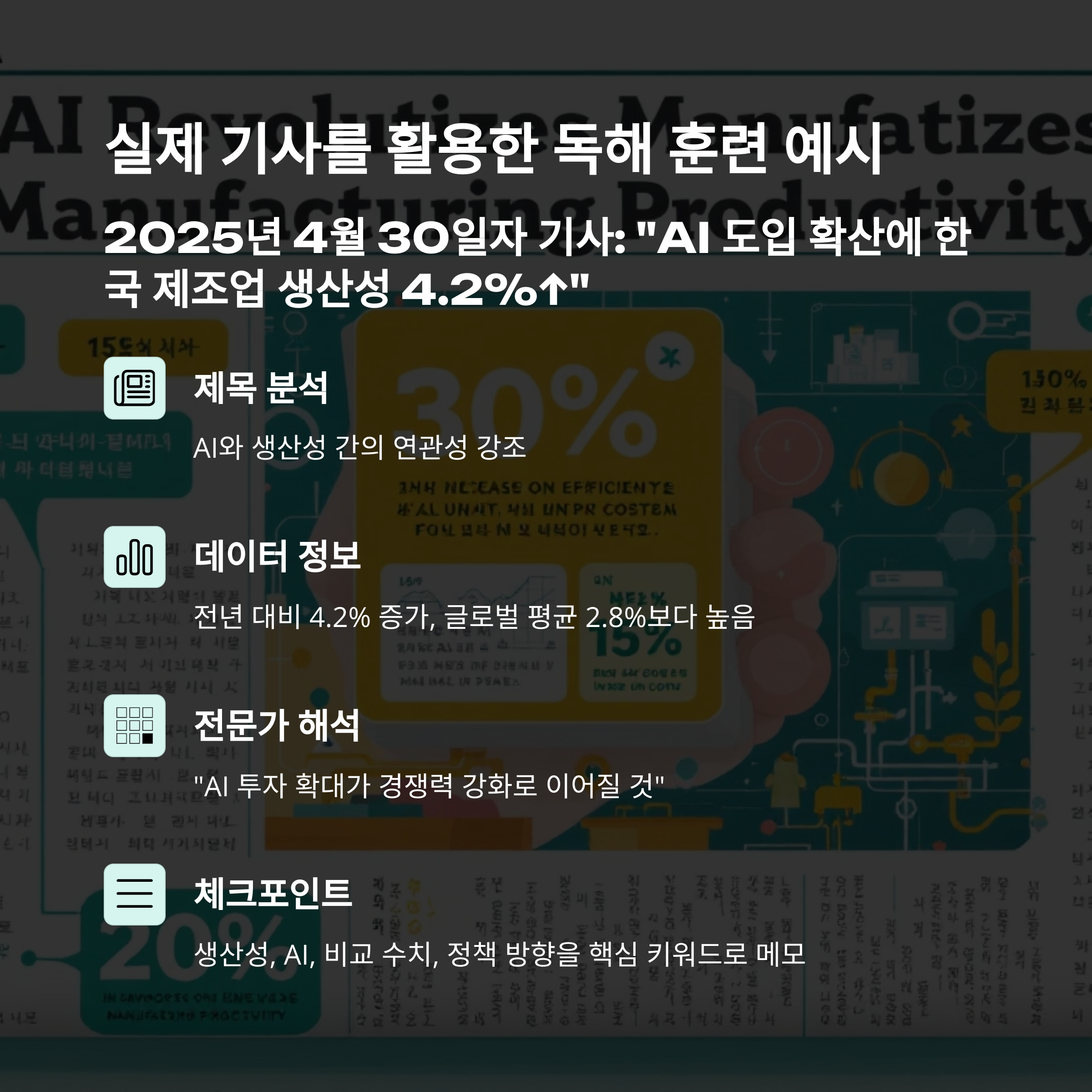

실제 기사를 활용한 독해 훈련 예시

2025년 4월 30일자 기사: "AI 도입 확산에 한국 제조업 생산성 4.2%↑"

- 제목 분석: AI와 생산성 간의 연관성 강조

- 데이터 정보: 전년 대비 4.2% 증가, 글로벌 평균 2.8%보다 높음

- 전문가 해석: "AI 투자 확대가 경쟁력 강화로 이어질 것"

- 체크포인트: 생산성, AI, 비교 수치, 정책 방향을 핵심 키워드로 메모

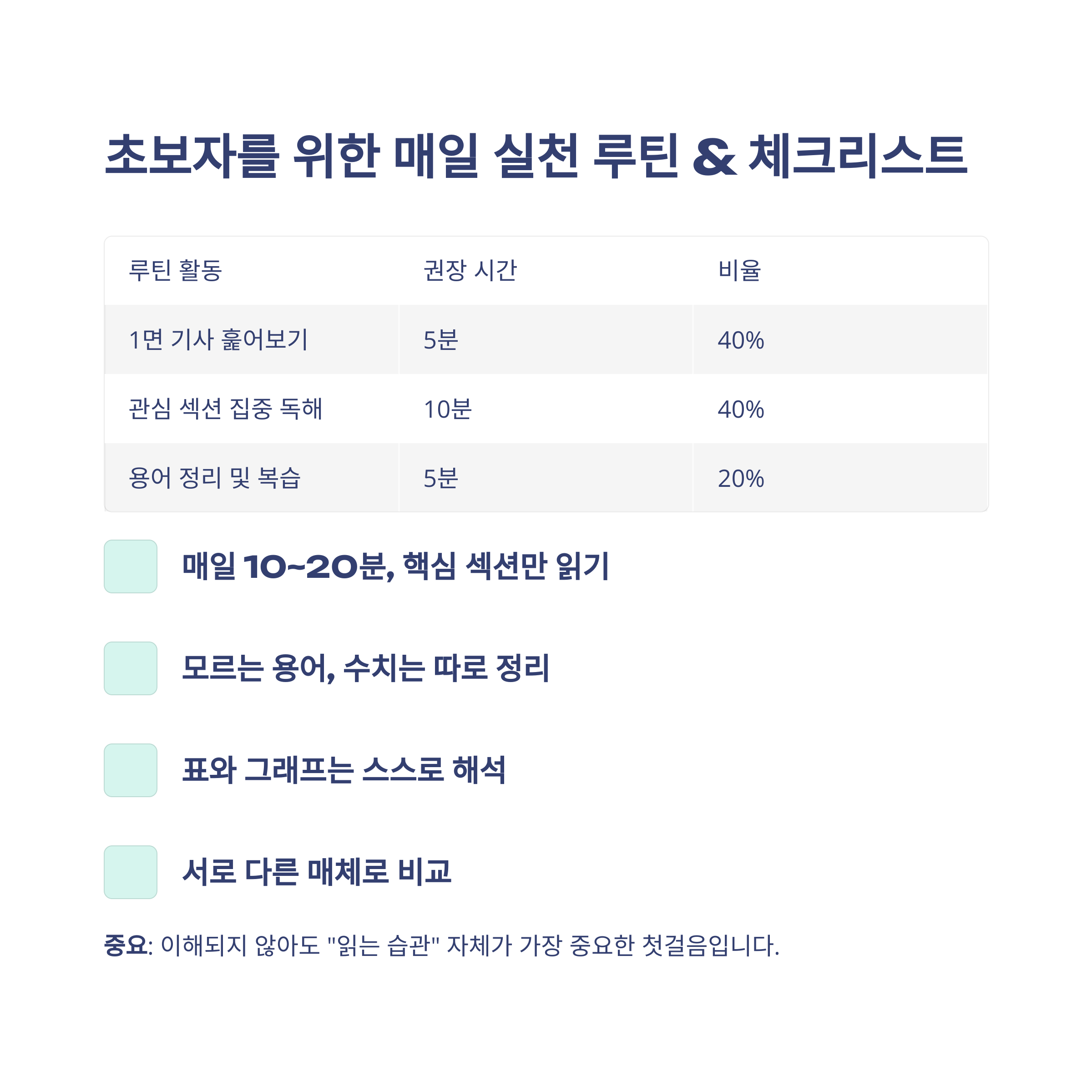

초보자를 위한 매일 실천 루틴 & 체크리스트

| 루틴 활동 | 권장 시간 | 비율 |

| 1면 기사 훑어보기 | 5분 | 40% |

| 관심 섹션 집중 독해 | 10분 | 40% |

| 용어 정리 및 복습 | 5분 | 20% |

- 매일 10~20분, 핵심 섹션만 읽기

- 모르는 용어, 수치는 따로 정리

- 반드시 표와 그래프는 스스로 해석

- 동일한 이슈, 서로 다른 매체로 비교

- 데이터와 의견을 구분해서 수용

중요: 이해되지 않아도 "읽는 습관" 자체가 가장 중요한 첫걸음입니다.

경제 신문 읽기의 결론: 숫자에 강해져야 초보 탈출!

경제 신문은 정보 소비가 아닌 경제 흐름 해석 훈련 도구입니다.

매일 10분이라도 꾸준히 제목, 데이터 중심으로 읽는 습관이 실력의 핵심입니다.

AI 시대의 투자, 재테크, 경제 판단을 위해 숫자와 그래프에 강해지세요.

경제 신문을 읽는 사람과 그렇지 않은 사람의 정보 격차는 날이 갈수록 커집니다.

지금부터 시작해도 늦지 않았습니다!

'재테크' 카테고리의 다른 글

| 2025년 자동차 리스 vs 할부: 금융 조건 완벽 비교 가이드 (0) | 2025.05.20 |

|---|---|

| 현금흐름표, 숫자 이면의 진짜 기업을 읽는 비밀 도구 (0) | 2025.05.19 |

| 신혼부부 재테크, 첫 1년이 미래 자산을 결정한다 (0) | 2025.05.17 |

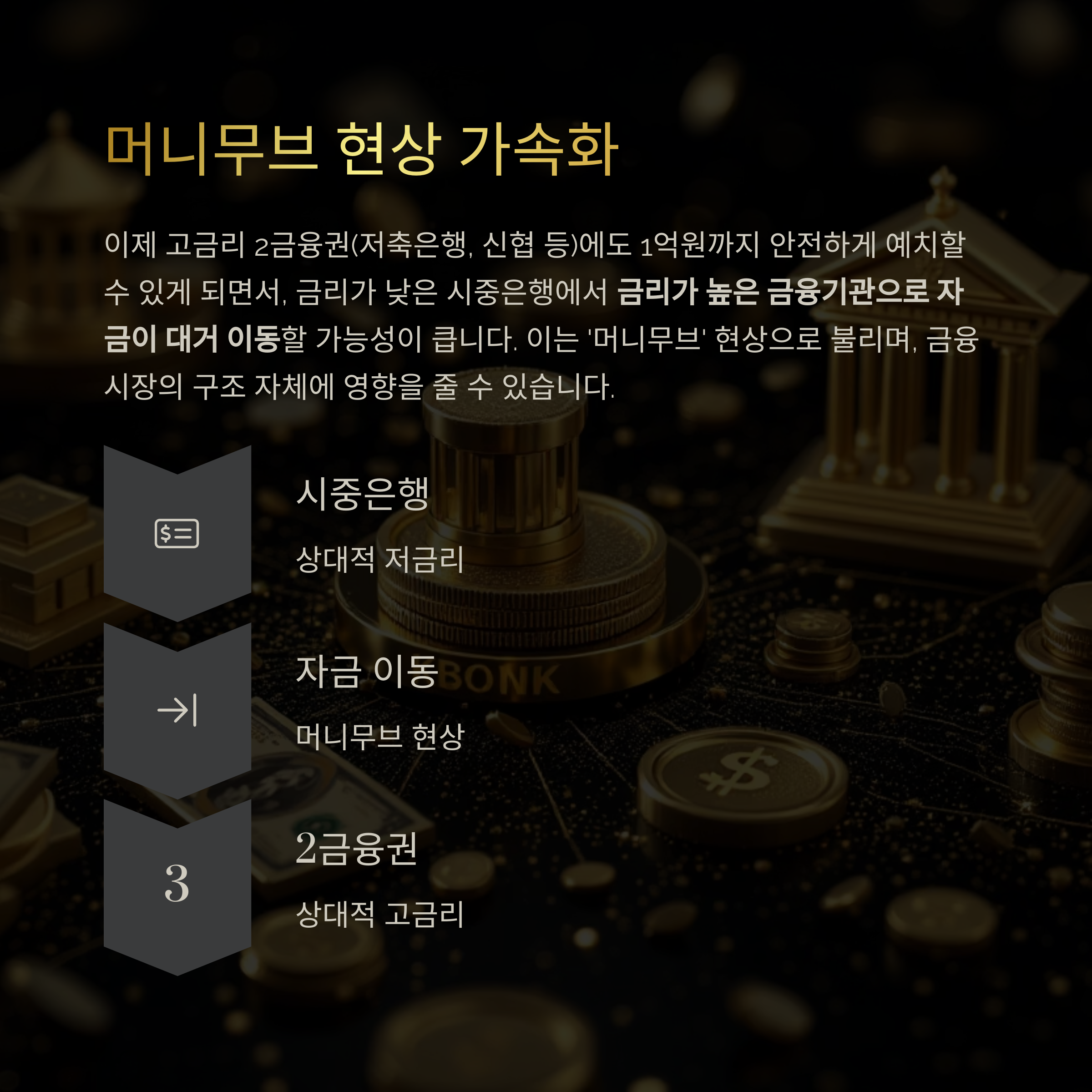

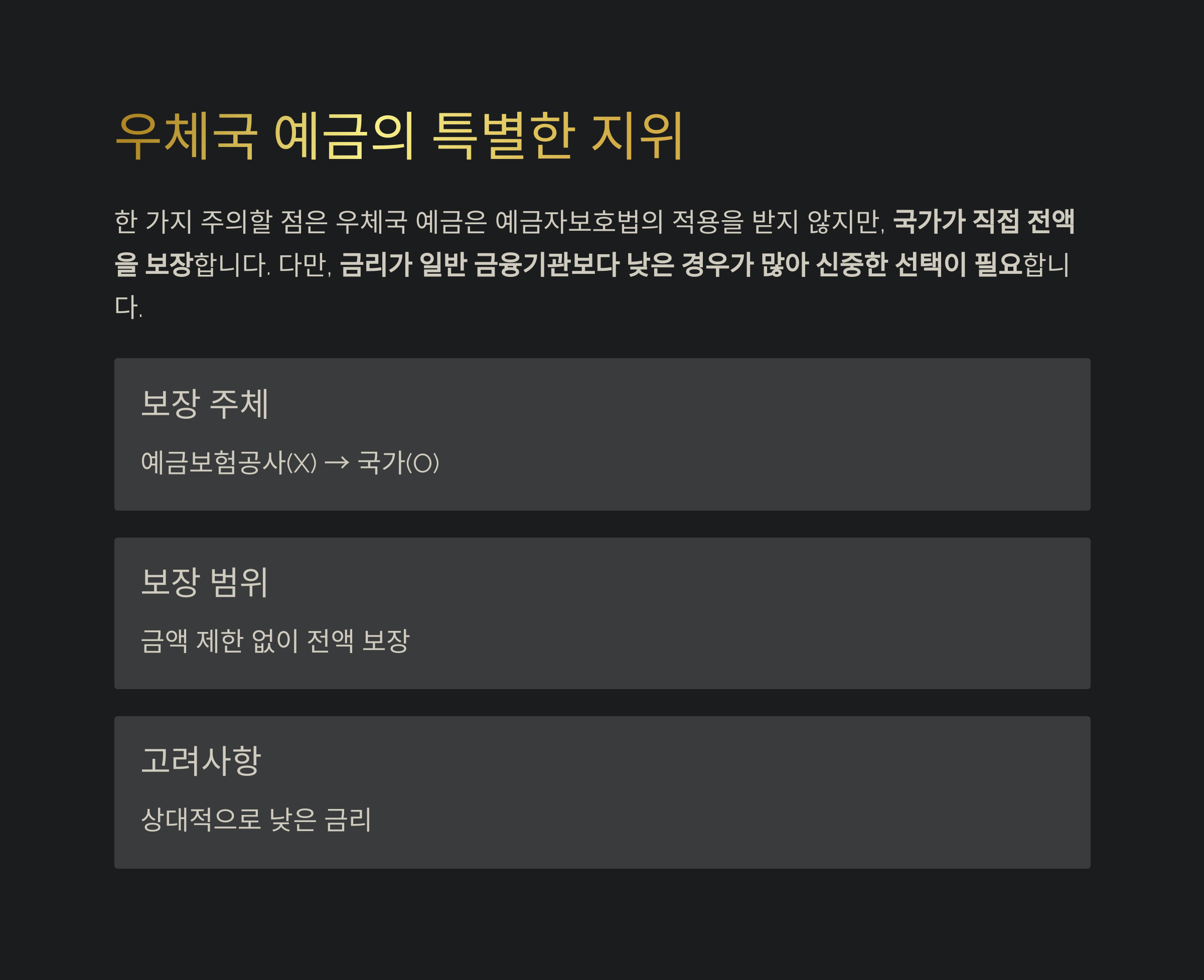

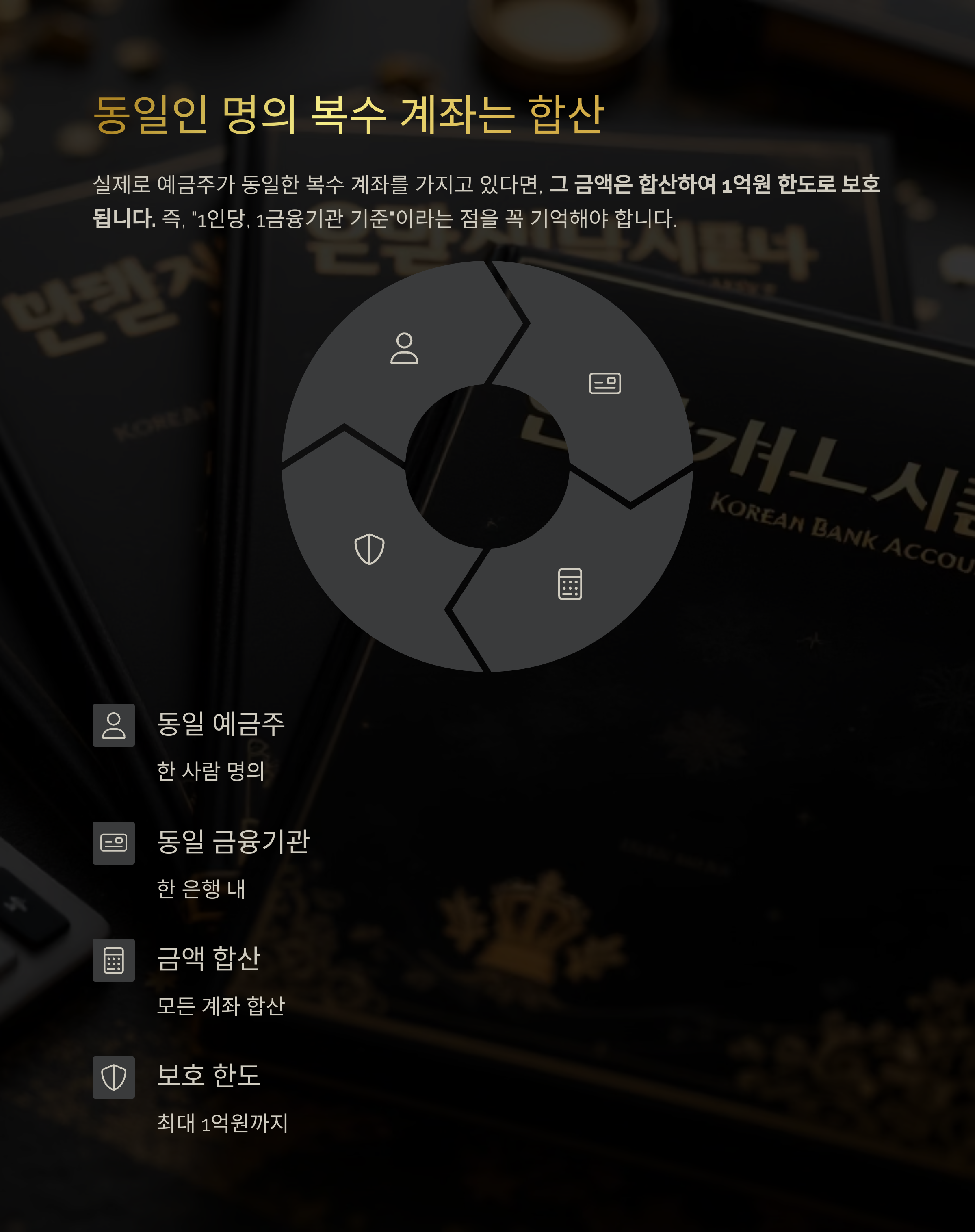

| 2025년 예금자보호 한도 상향: 1억원 보호 시대 개막 (0) | 2025.05.16 |

| 2025년 절세의 정석, 세금 우대 금융상품으로 만드는 똑똑한 포트폴리오 (1) | 2025.05.16 |