IRP 세액공제는 연말정산 시즌마다 반드시 확인해야 할 절세 핵심 전략입니다

세액공제 혜택은 물론, 노후 자금까지 준비할 수 있어 일석이조의 효과를 줍니다

IRP 세액공제는 왜 중요할까요?

근로자와 자영업자 모두 활용 가능한 IRP는 세금 환급과 노후 준비를 동시에 챙길 수 있는 제도입니다

세액공제 한도와 적용 방식, 연금저축과의 조합, 실전 활용 팁까지 꼭 알아야 할 정보를 정리했습니다

세액공제 한도와 공제율의 핵심 정리

세액공제 한도는 최대 900만 원까지이며, 연금저축과 IRP를 합산한 금액입니다

연금저축 단독 한도는 600만 원이지만, IRP 단독으로는 최대 900만 원까지 가능하다는 점이 특징입니다

단, 두 상품을 합쳐도 세액공제 한도는 총 900만 원을 넘을 수 없습니다

소득 구간별 공제율은 아래 표와 같습니다

| 총급여액 구간 | 세액공제율 | 납입 한도 | 최대 환급액 |

| 5,500만 원 이하 | 16.5% | 900만 원 | 1,485,000원 |

| 5,500만 원 초과 | 13.2% | 900만 원 | 1,188,000원 |

연금저축과의 조합 활용법

IRP와 연금저축을 유연하게 조합하여 납입해도 동일한 세액공제 혜택을 누릴 수 있습니다

예를 들어,

"IRP 900만 원 단독" 또는 "연금저축 600만 원 + IRP 300만 원" 방식 모두 한도 내 세액공제가 적용됩니다

납입 타이밍도 중요합니다

매월 75만 원씩 납입하거나, 연말에 일시금으로 한 번에 납입해도 혜택은 동일합니다

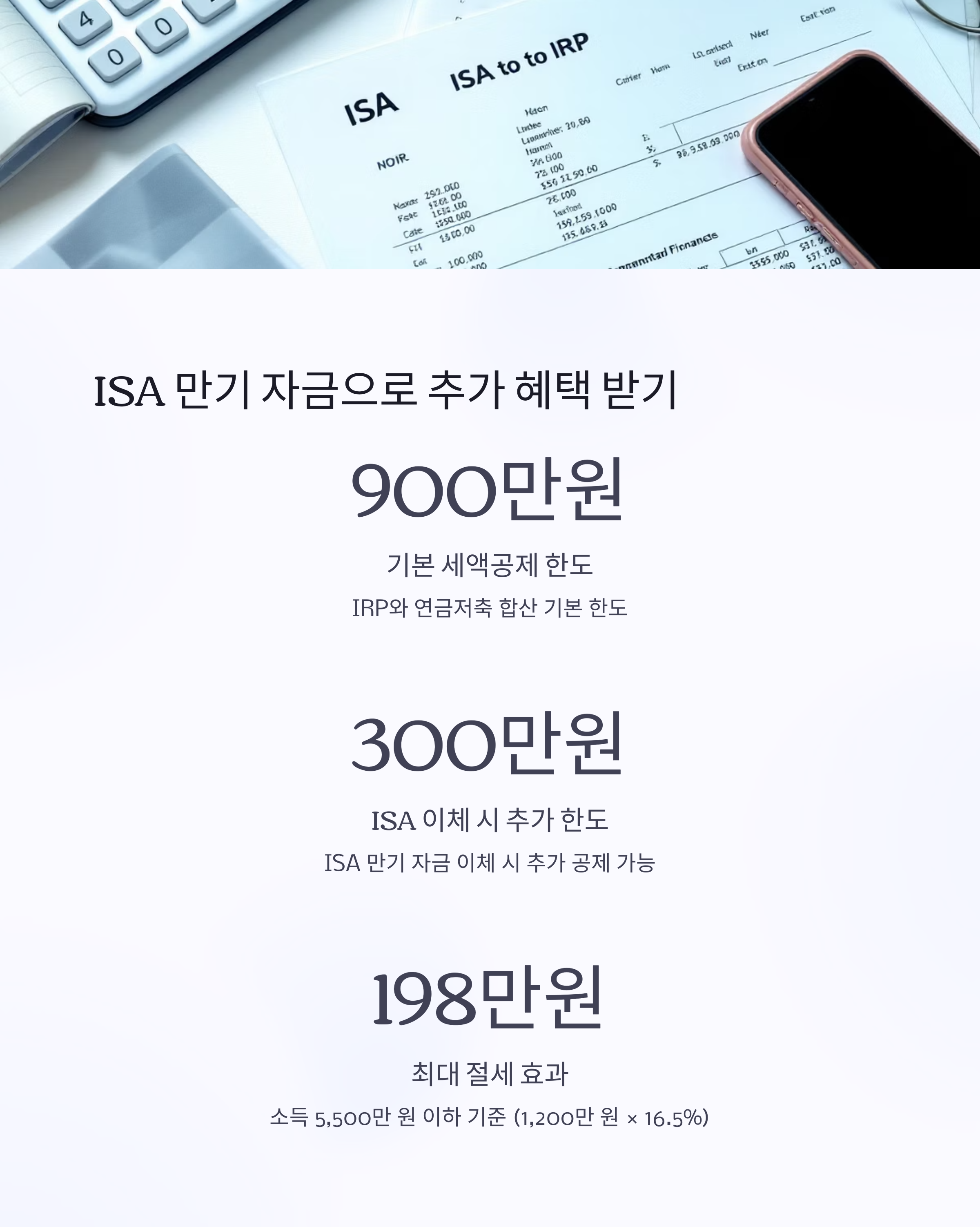

ISA 만기 자금 이체 시 추가 혜택

ISA 만기 자금을 IRP나 연금저축으로 이체하면

기본 세액공제 한도 외에도 추가로 300만 원까지 공제받을 수 있습니다

이 경우 총 1,200만 원까지 공제가 가능하며,

소득이 낮은 경우 최대 198만 원(1,200만 원 × 16.5%)의 절세 효과가 발생합니다

| 항목 | 기본 세액공제 | ISA 이체 시 추가 |

| 한도 | 900만 원 | +300만 원 |

| 총 세액공제액 | 최대 148만 5천 원 | 최대 198만 원 |

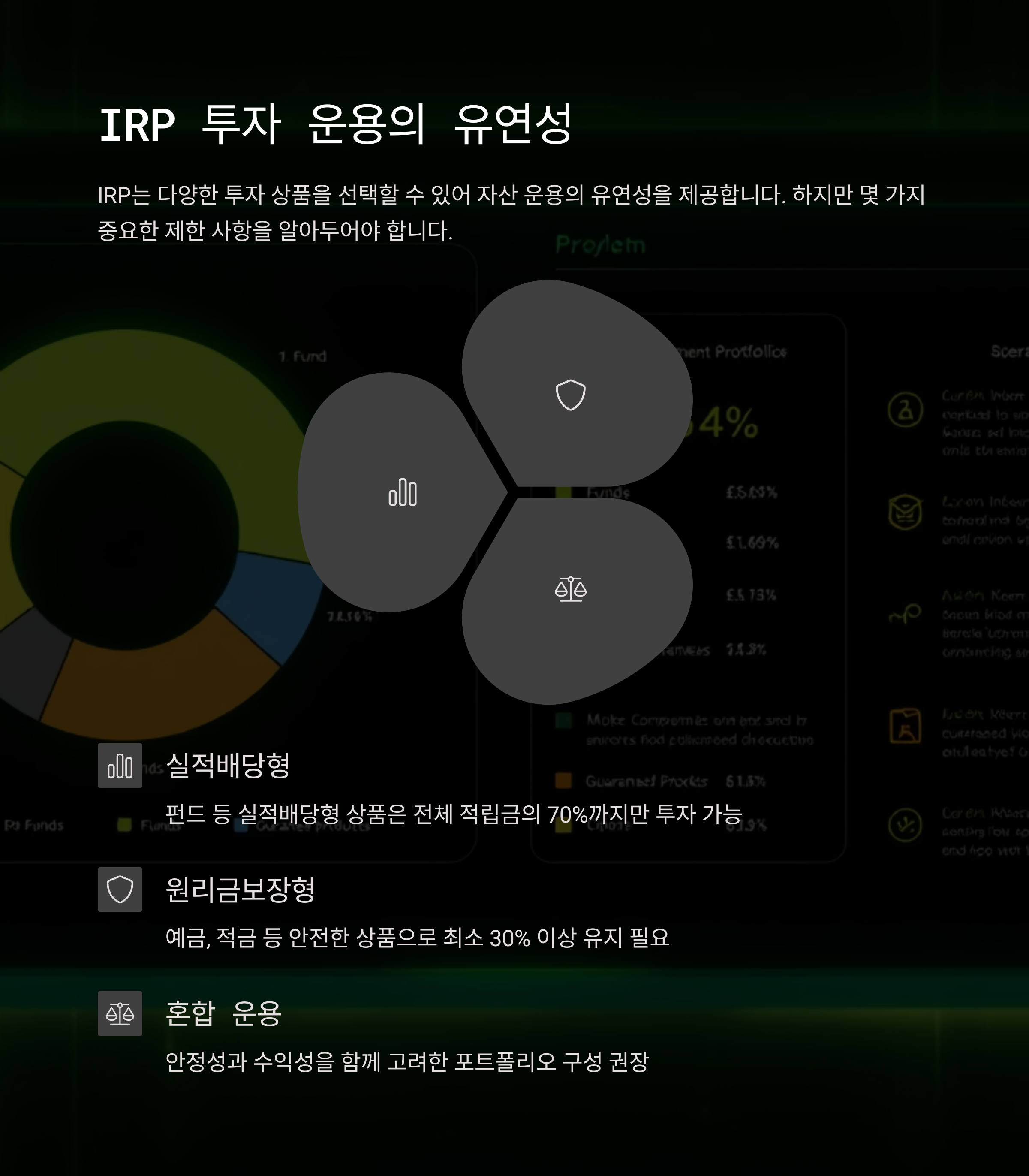

IRP 세액공제의 장점과 단점 요약

IRP는 세액공제와 노후 준비를 동시에 가능하게 하는 제도입니다

다만, 몇 가지 제한 사항을 반드시 숙지해야 합니다

| 구분 | 장점 | 단점 및 주의사항 |

| 세제 혜택 | 연말정산 환급 가능 | 소득 조건별 공제율 상이 |

| 노후 준비 | 만 55세 이후 연금 수령 | 중도 인출 제한 있음 |

| 투자 다양성 | 펀드, 예금, 보험 등 선택 가능 | 투자 비중 70% 제한 |

중요

12월 31일이 납입 마감일이지만, 금융기관 마감일을 고려해 12월 28일까지 납입을 완료해야 안전합니다

실전 체크리스트로 절세 완성

연말정산을 앞두고 IRP 세액공제를 제대로 활용하려면 아래 항목을 반드시 점검하세요

| 항목 | 체크 여부 |

| IRP+연금저축 합산 900만 원 한도 내 납입 완료 | ✅ |

| 총급여액 기준 공제율 확인 | ✅ |

| ISA 만기 자금 이체 여부 확인 | ✅ |

| 12월 28일 이전 납입 완료 | ✅ |

| IRP 투자 비중 규정 확인 | ✅ |

실전 절세 시나리오

"김 대리는 총급여가 5,400만 원인 직장인입니다

올해 IRP에 600만 원, 연금저축에 300만 원을 납입했습니다

총 900만 원 한도를 채웠기 때문에, 그는 16.5% 공제율을 적용받아 1,485,000원을 환급받을 수 있습니다

만약 여기에 ISA 만기 자금 300만 원을 IRP로 이체했다면, 총 1,200만 원 납입이 인정되고

최대 198만 원까지 절세 효과가 확대되었을 것입니다"

마무리: 지금 바로 IRP 점검하세요

IRP 세액공제는 연말정산에서 가장 효율적인 절세 수단입니다

연 900만 원 한도를 채우는 것만으로도 최대 148만 원 이상을 돌려받을 수 있으며

연금저축과의 조합, ISA 만기금 활용으로 절세 효과를 극대화할 수 있습니다

다만, 세부 규정을 정확히 이해하고 납입 마감일을 지키는 것이 가장 중요합니다

'재테크' 카테고리의 다른 글

| 자영업자를 위한 IRP 완전 정복: 세액공제부터 투자 혜택까지 (0) | 2025.06.13 |

|---|---|

| 2030세대를 위한 소액 해외주식 투자 전략: ‘한투미니스탁’ 1주 단위 활용법 (0) | 2025.06.12 |

| 은퇴자산 안정성과 수익을 동시에, 보증형 실적배당보험의 모든 것 (0) | 2025.06.09 |

| 2025 연말정산 IRP 세액공제 꿀팁 총정리: 절세 최대치 노리는 방법 (0) | 2025.06.07 |

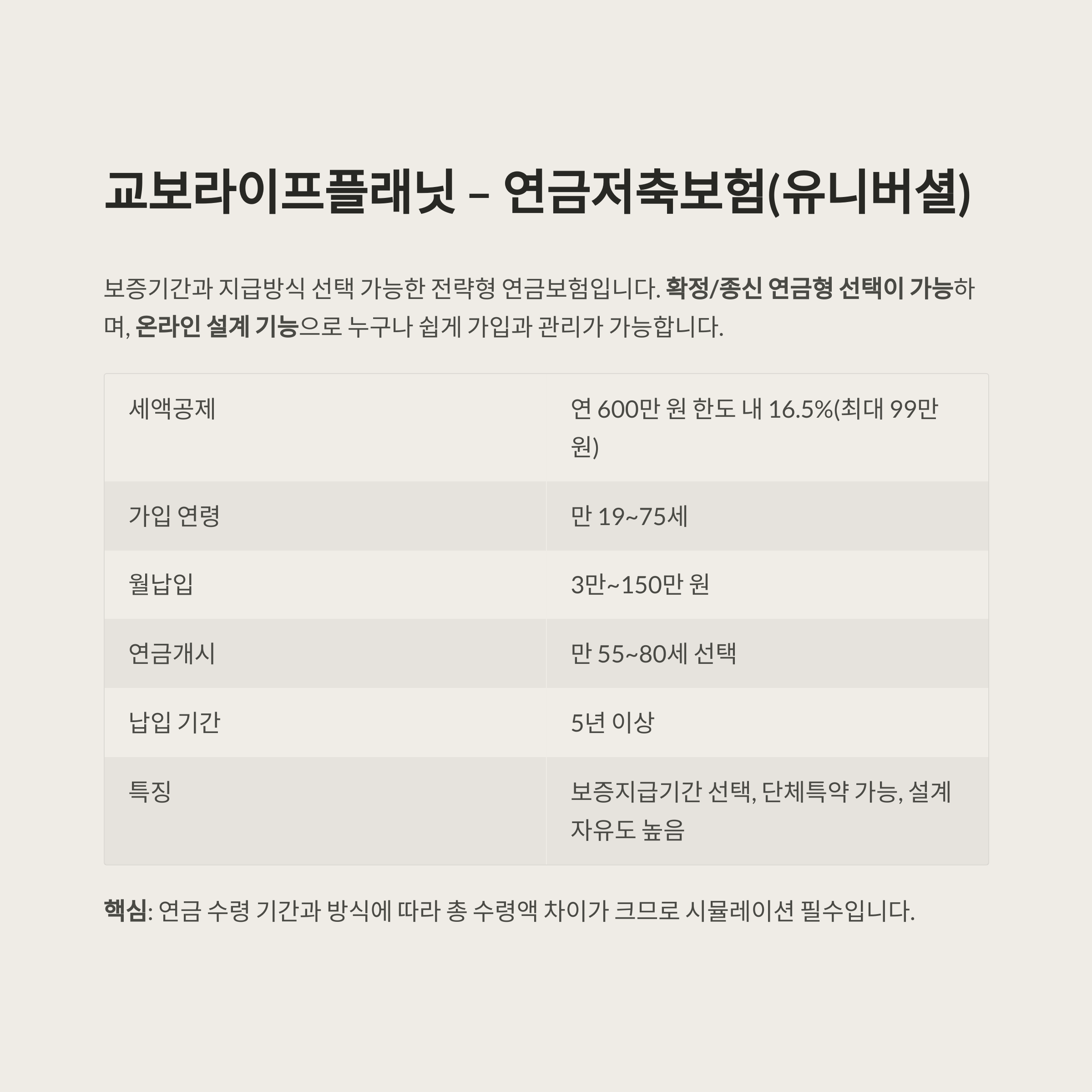

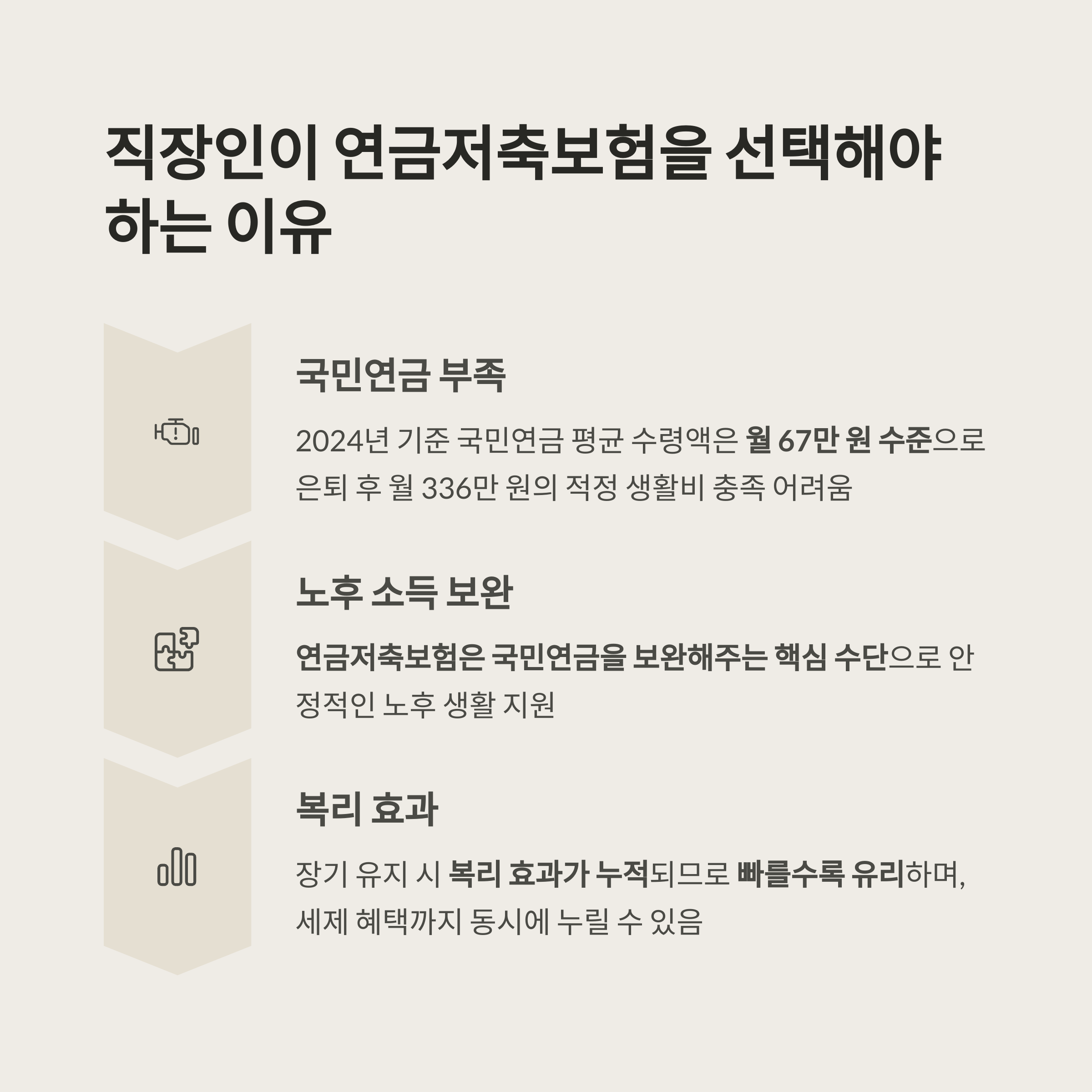

| 2025 직장인 필수 연금저축보험 추천 TOP 3 비교 가이드 (0) | 2025.06.06 |