은퇴 전에는 TDF, 은퇴 후에는 TIF가 정답일까요?

은퇴를 준비하는 과정에서 TDF와 TIF는 서로 다른 시점과 목적에 최적화된 금융상품입니다.

본인의 은퇴 시기, 자산 운용 성향, 수익률 기대치에 따라 어떤 상품이 더 적합할지 달라지는데요.

본 글에서는 2025년 최신 수익률 데이터와 실제 자산 배분 구조를 바탕으로, TDF와 TIF의 차이점과 활용 전략을 안내드립니다.

TDF와 TIF의 핵심 차이점 이해하기

TDF는 은퇴 시점을 기준으로 자동 리밸런싱되는 펀드입니다.

은퇴가 멀수록 주식 비중이 높고, 은퇴가 가까워질수록 채권 등 안정자산으로 이동합니다.

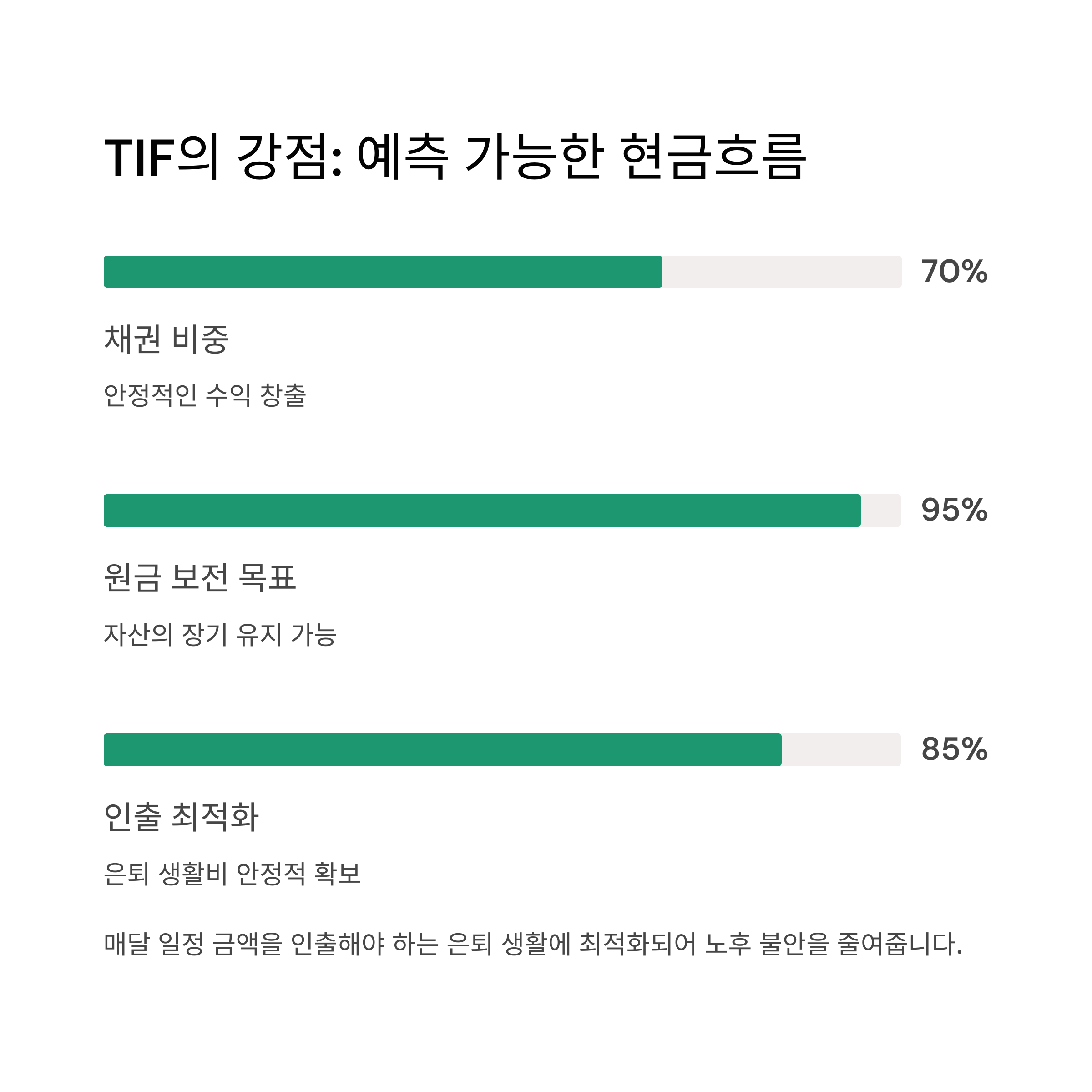

반면 TIF는 은퇴 이후 일정한 현금흐름을 위해 안정적인 자산에 투자하며 원금 보전과 인출 최적화를 우선시합니다.

자산 배분 구조를 통해 본 두 상품의 성격 차이

다음 표는 TDF와 TIF의 자산 배분 구조를 비교한 것입니다.

| 구분 | TDF (2040/2050 등) | TIF (은퇴 후) |

| 투자 시점 | 은퇴 전 (자산 증식기) | 은퇴 후 (인출기) |

| 주식 비중 | 80% 시작 → 39%로 감소 | 20~30% 이하 |

| 채권 비중 | 20% 시작 → 60% 이상 증가 | 70~80% 이상 |

| 운용 전략 | 자동 리밸런싱 | 안정성 중시, 인출 최적화 |

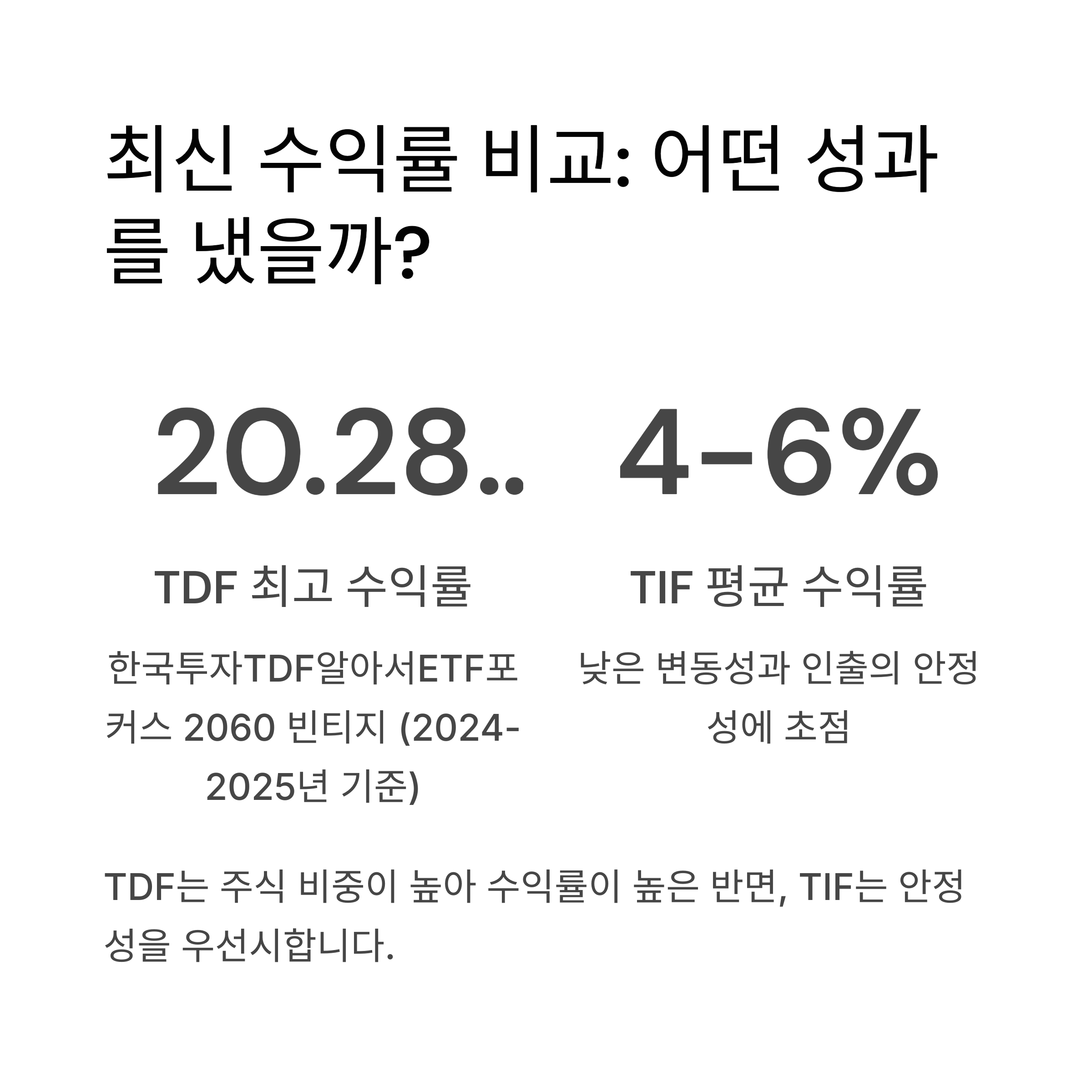

수익률 비교: 최근 1년간 어떤 성과를 냈나?

2024~2025년 기준 주요 TDF 상품들은 1년 수익률 기준으로 두 자릿수 성과를 기록했습니다.

특히 한국투자TDF알아서ETF포커스 2060 빈티지는 20.28%로 시장 평균을 크게 상회했습니다.

TIF는 주식 비중이 낮은 만큼 수익률은 연 4~6% 수준이지만, 수익률보다도 낮은 변동성과 인출의 안정성에 초점이 맞춰져 있습니다.

나이와 은퇴 시점에 따라 선택 전략이 달라져야 합니다

예를 들어 1985년생이 60세에 은퇴하려면 2045 TDF를 선택하는 것이 일반적입니다.

이 시기에는 주식이 주요 수익원 역할을 하며 자산 증식을 지원합니다.

반면 60세를 넘기고 은퇴 생활에 들어간 시점에서는 변동성을 줄이고 현금흐름에 집중하는 TIF로 전환하는 것이 자연스럽습니다.

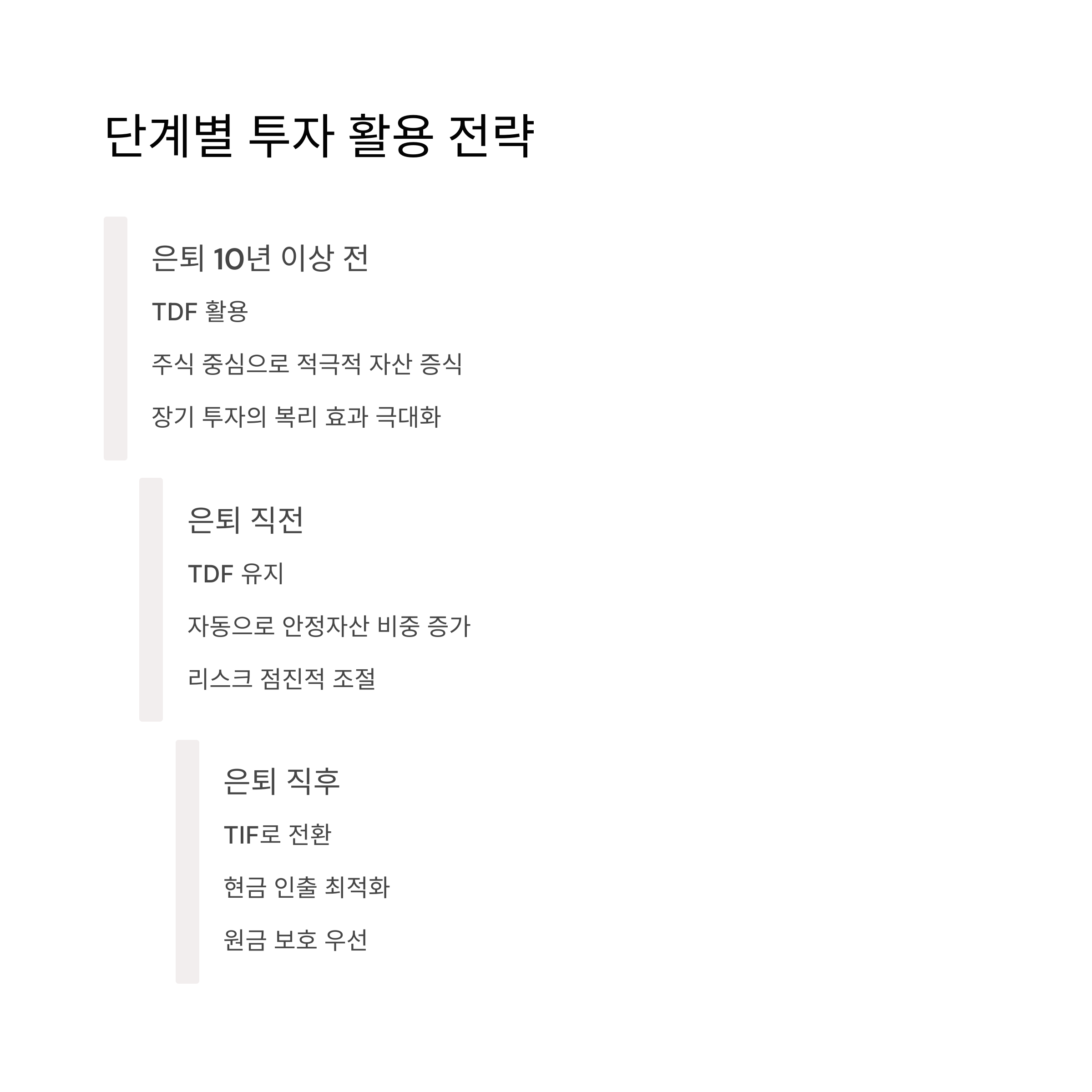

실제 투자 활용 전략: TDF에서 TIF로 자연스럽게 이동

연금저축이나 IRP 계좌에서의 전략적인 운용은 아래와 같이 구성할 수 있습니다.

| 단계 구분 | 상품 선택 | 전략 요점 |

| 은퇴 10년 이상 전 | TDF | 주식 중심으로 자산 증식, 장기 투자 활용 |

| 은퇴 직전 | TDF | 안정자산 비중 증가, 리스크 점진적 조절 |

| 은퇴 직후 | TIF | 현금 인출 최적화, 원금 보호 우선 |

리밸런싱이 자동으로 되는 점이 TDF의 핵심 강점입니다

TDF는 투자자가 별도로 자산 재조정을 하지 않아도 목표 연도에 맞춰 전문가의 알고리즘에 따라 자산 구조가 조절됩니다.

이는 바쁜 직장인들에게는 큰 장점이며, 장기적인 투자 습관을 유지하는 데도 도움이 됩니다.

TIF의 강점은 예측 가능한 현금흐름과 안정성입니다

TIF는 은퇴 후 매달 일정 금액을 인출해야 하는 시기에 매우 유용합니다.

정기적인 수익과 낮은 변동성은 자산의 수명을 늘리고 생활의 불안을 줄여주는 역할을 합니다.

특히 퇴직연금 수령 개시와 함께 사용하면 안정적인 노후 생활이 가능합니다.

결론: TDF와 TIF, 함께 쓰는 전략이 최적입니다

단일 상품으로 모든 은퇴 준비를 해결하는 것은 어려울 수 있습니다.

은퇴 전에는 TDF로 자산을 키우고, 은퇴 후에는 TIF로 안정적으로 생활자금을 운용하는 구조가 가장 합리적입니다.

데이터로 확인된 수익률, 자산 배분의 차이, 운용 전략의 성격 등을 종합적으로 고려하면, 두 상품을 연계해 사용하는 전략이 가장 효과적인 은퇴 준비 방법으로 판단됩니다.

'재테크' 카테고리의 다른 글

| 2025년 해외주식 세금 정리법과 셀프 신고 꿀팁 총정리 (0) | 2025.06.28 |

|---|---|

| 연말정산 환급 극대화 전략, IRP와 연금저축 제대로 조합하는 법 (0) | 2025.06.27 |

| 세는 돈 막는 소비 습관, 소비패턴 분석이 답이다 (0) | 2025.06.25 |

| 6개월 만에 1천만원! MZ세대 N잡러의 자산운용 비밀 공개 (0) | 2025.06.24 |

| 2025 특판 예금 실시간 조회 방법 총정리 (0) | 2025.06.23 |