IRP와 연금저축을 어떻게 조합해야 가장 많은 환급을 받을 수 있을까?

연말정산 시즌이 다가오면 많은 직장인들이 세액공제를 최대한 활용하려고 IRP(개인형 퇴직연금)와 연금저축 상품을 함께 고려하게 됩니다.

특히 2025년 기준으로 세법과 세액공제 한도가 명확하게 정해져 있어, 이를 제대로 이해하고 적용하는 것이 무엇보다 중요합니다.

본 글에서는 실제 환급 가능 금액과 구체적인 조합 전략, 상품 운용 방법까지 실전 중심으로 안내드립니다.

연금저축과 IRP, 세액공제 한도는 어떻게 다를까?

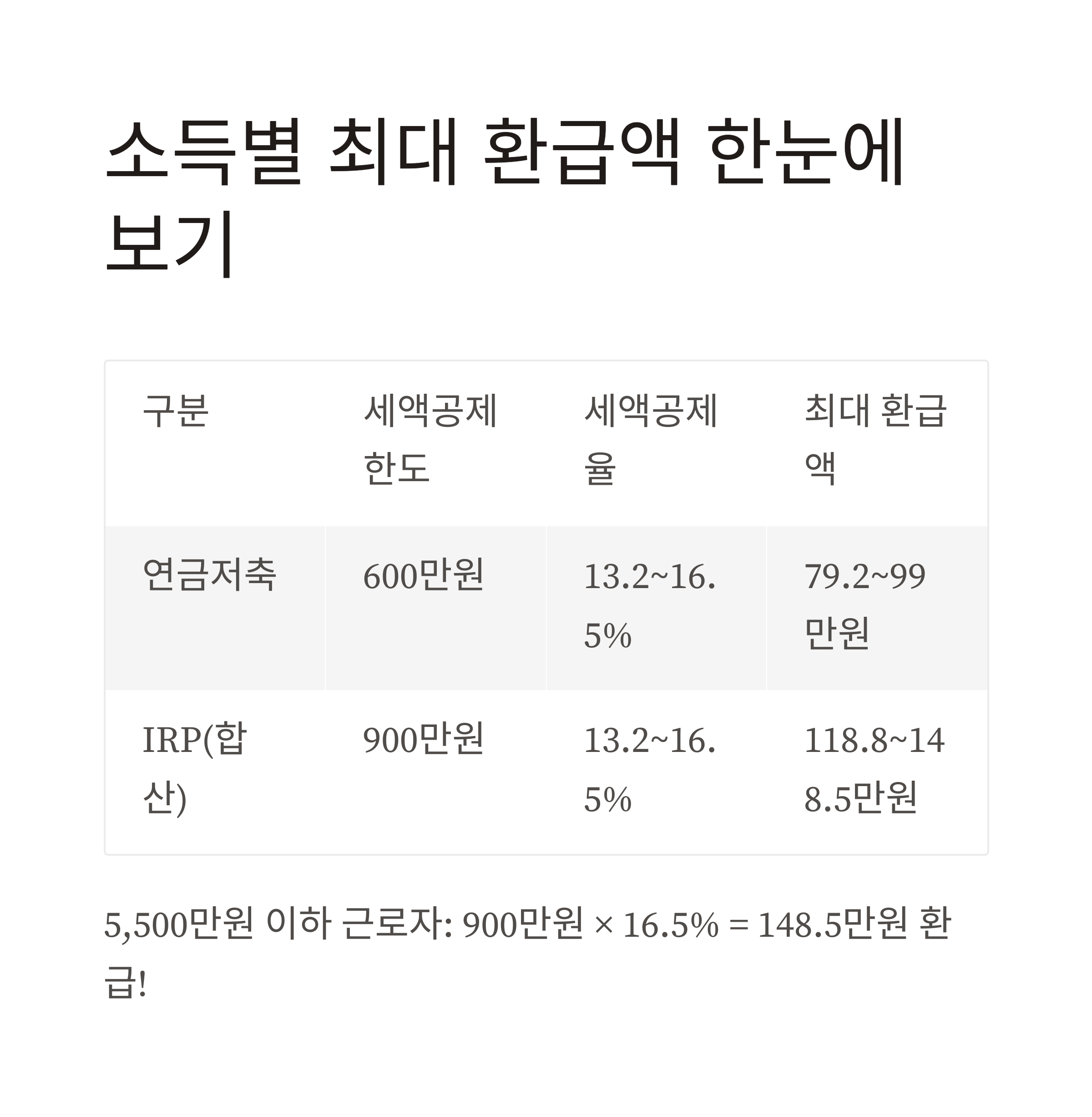

연금저축 단독으로는 최대 600만 원까지 세액공제가 가능합니다.

다만 총 한도는 연금저축과 IRP를 합산하여 900만 원까지로 제한되므로, 연금저축 600만 원을 채운 후 IRP에 300만 원을 추가로 납입하는 조합이 일반적입니다.

총급여가 5,500만 원 이하인 경우 세액공제율은 16.5%, 초과 시에는 13.2%가 적용되어, 최대 148만 5천 원까지 환급이 가능합니다.

세액공제율에 따른 최대 환급액은?

아래 표를 참고하면 각 조합별로 받을 수 있는 최대 환급액을 한눈에 파악할 수 있습니다.

| 구분 | 세액공제 한도 | 세액공제율 | 최대 환급액 |

| 연금저축 | 600만 원 | 13.2~16.5% | 99,000~148,500원 |

| IRP(합산) | 900만 원 | 13.2~16.5% | 1,188,000~1,485,000원 |

예를 들어 총급여가 5,500만 원 이하인 근로자가 연금저축 600만 원, IRP 300만 원을 납입하면 900만 원 × 16.5% = 1,485,000원이 환급됩니다.

연금저축 먼저 채우고 IRP로 마무리하자

세액공제율은 동일하지만, 연금저축은 자금 유연성이 더 높습니다.

중도 인출 제약이 적고 상품 선택 폭이 넓기 때문에, 가능하다면 먼저 연금저축에 400만~600만 원을 납입한 후, 남은 공제 한도를 IRP로 채우는 전략이 기본입니다.

ISA 만기 자금을 연금계좌로 전환하면 추가로 최대 1,200만 원까지 10% 세액공제 혜택도 누릴 수 있으니 활용하면 좋습니다.

납입 타이밍에 따라 수익률에도 영향

연말에 몰아서 한 번에 납입해도 세액공제는 가능하지만, 분기별로 나누어 분산 납입하면 시장 변동 리스크를 줄일 수 있어 운용 수익률이 유리합니다.

IRP는 예적금 위주로 보수적으로 운영하는 경우가 많지만, 펀드와 ETF 등으로 자산을 분산하면 연 4~6%의 수익률도 기대할 수 있습니다.

실전 환급액 계산 방법은?

세액공제 환급액은 아래와 같은 공식으로 산정됩니다.

납입 금액 × 세액공제율 = 환급액

예를 들어 총급여 5,500만 원 이하 근로자가 900만 원을 연금계좌에 납입했다면,

900만 원 × 16.5% = 1,485,000원입니다.

다른 예로 700만 원을 납입하면,

700만 원 × 16.5% = 1,155,000원이 됩니다.

IRP·연금저축 운용 시 상품 선택 전략

IRP는 전체 자산의 최대 70%까지 주식형 자산에 투자할 수 있으며, 나머지 30%는 원리금 보장형 상품으로 운용해야 합니다. 반면 연금저축펀드는 100%를 펀드로 투자할 수 있는 유연성이 있습니다.

| 계좌 유형 | 주식형 자산 투자 비율 | 기타 운용 조건 |

| IRP | 최대 70% | 30%는 예적금 등 안전자산 의무 운용 |

| 연금저축펀드 | 100% 가능 | 자유로운 운용, 단 중도 인출 시 과세 |

실제 사례로 알아보는 조합 전략

A씨(총급여 5,500만 원 이하)는 연금저축 600만 원, IRP 300만 원을 납입하여 1,485,000원을 환급받았습니다.

반면 B씨(총급여 5,500만 원 초과)는 같은 금액을 납입하고도 환급액은 1,188,000원으로 다소 낮았습니다.

이처럼 자신의 소득구간에 따른 공제율을 고려해 계획을 세우는 것이 핵심입니다.

유의사항 및 절세 팁 정리

연금계좌는 최소 5년 이상 유지하고, 만 55세 이후부터 연금 형태로 수령해야 세제 혜택을 온전히 받을 수 있습니다.

중도 해지 시 세액공제를 받은 금액에 대해 추징세가 부과됩니다.

또한 IRP 계좌로 퇴직금을 수령하면 퇴직소득세의 30~40%를 감면받을 수 있는 점도 반드시 기억해야 할 부분입니다.

세액공제 한도를 초과해 납입한 금액은 공제 대상에서 제외되므로 반드시 연간 한도를 확인하고 계획적으로 납입해야 합니다.

'재테크' 카테고리의 다른 글

| IRP와 연금저축, 20년 수익 시뮬레이션으로 본 차이는? (0) | 2025.06.29 |

|---|---|

| 2025년 해외주식 세금 정리법과 셀프 신고 꿀팁 총정리 (0) | 2025.06.28 |

| TDF vs TIF, 은퇴 준비 최적의 선택은? 수익률과 시점으로 비교 분석 (0) | 2025.06.26 |

| 세는 돈 막는 소비 습관, 소비패턴 분석이 답이다 (0) | 2025.06.25 |

| 6개월 만에 1천만원! MZ세대 N잡러의 자산운용 비밀 공개 (0) | 2025.06.24 |