2025 청년 재테크 1순위, 소득공제 장기펀드 완전정복

청년 자산 형성과 절세를 동시에 실현할 수 있는 핵심 재테크 전략

청년의 미래를 바꾸는 장기펀드, 어떤 제도인가요?

청년형 소득공제 장기펀드는 20대와 30대 초반 청년을 위한 정부 지원 투자상품입니다.

최대 240만 원까지 소득공제가 가능하며, 장기 투자 습관을 형성할 수 있도록 설계되었습니다.

2025년까지 가입이 가능하며, 자산 증식과 절세를 동시에 노릴 수 있는 핵심 재테크 수단입니다.

핵심 개념: 청년형 소득공제 장기펀드란?

이 펀드는 만 19세에서 34세 청년이 국내 주식 중심 펀드에 장기 투자할 경우,

연간 납입액의 40%를 소득공제 받을 수 있도록 설계된 제도입니다.

소득 조건 및 가입 요건이 정해져 있으며, 장기 투자를 유도함으로써 자산 형성을 촉진합니다.

가입 조건, 누구나 가능할까?

조건을 간단히 정리하면 아래와 같습니다.

| 항목 | 조건 |

| 연령 | 만 19세~34세 (병역 기간 최대 6년 추가 가능) |

| 소득 | 직전 연도 총급여 5,000만 원 이하 또는 종합소득 3,800만 원 이하 |

| 금융소득 | 최근 3년간 이자·배당 등 연 2,000만 원 초과 이력 無 |

| 의무 유지 | 최소 3년, 최대 5년 |

| 투자 대상 | 펀드 자산의 40% 이상은 국내 상장 주식 |

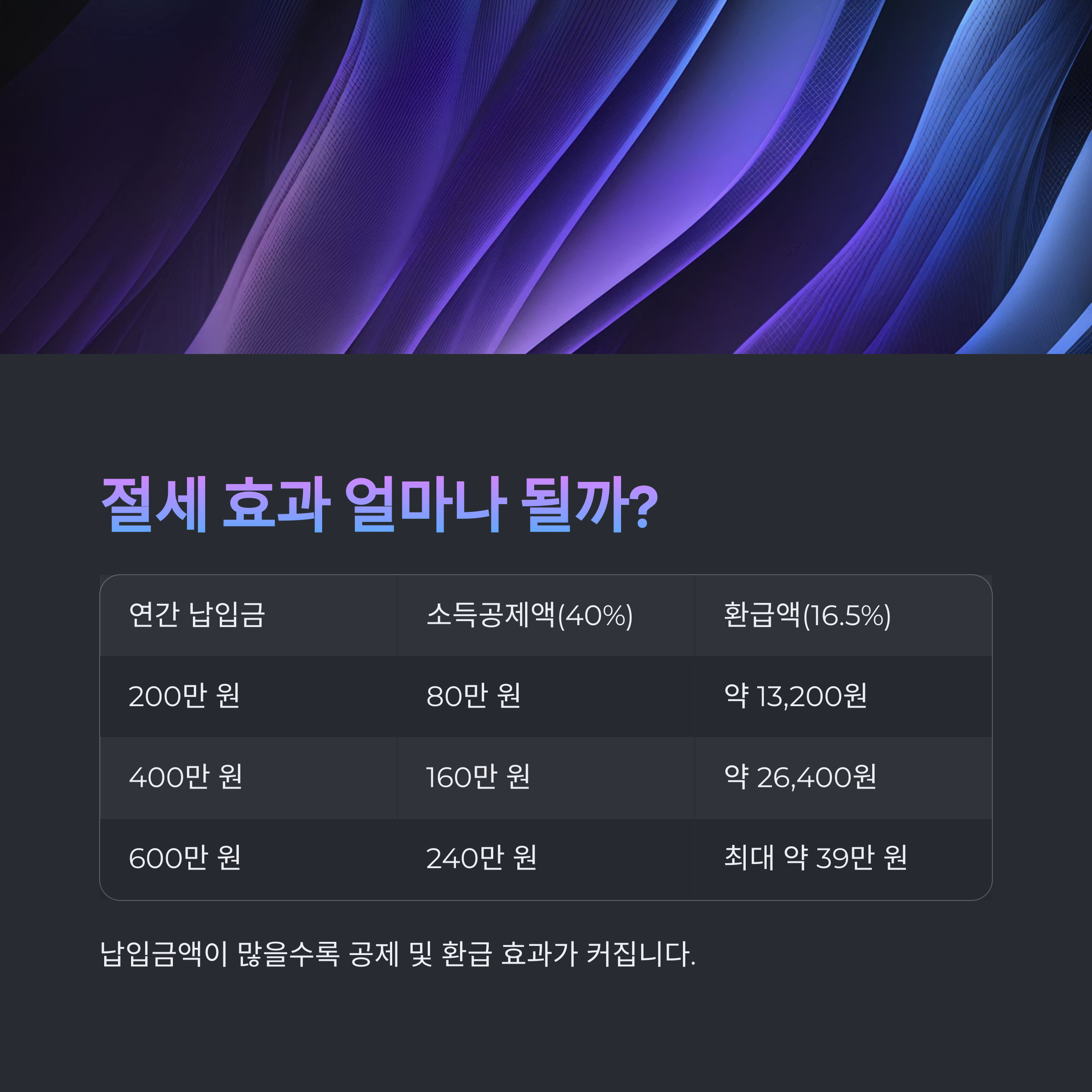

절세 효과, 얼마나 되나요?

실제 공제액과 환급액을 계산해보면 절세 효과는 꽤 큽니다.

| 연간 납입금 | 소득공제액 (40%) | 16.5% 세율 적용 시 환급액 |

| 200만 원 | 80만 원 | 약 13,200원 |

| 400만 원 | 160만 원 | 약 26,400원 |

| 600만 원 | 240만 원 | 최대 약 39만 원 |

중요 포인트는 납입금액이 많을수록, 공제 및 환급 효과가 커진다는 점입니다.

실제 절세 효과는 개인의 과세표준에 따라 다르게 나타납니다.

상품의 장점, 왜 선택해야 할까?

"예금보다 수익, 세금은 절감, 자산은 커진다"

이 상품의 강점은 다음과 같습니다.

첫째, 세금 절감 효과가 확실합니다.

둘째, 장기 투자 습관을 형성하게 됩니다.

셋째, 정부의 정책적 지원이 지속됩니다.

넷째, 타 저축보다 기대 수익률이 높습니다(단, 원금 손실 가능성 존재).

유의사항도 꼼꼼히 챙기자

주의해야 할 핵심 요소는 아래와 같습니다.

| 유의사항 | 항목 설명 |

| 의무가입기간 | 3년 미만 해지 시 세금 추징 (지방소득세 포함) |

| 원금 손실 가능성 | 투자 상품 특성상 예금자보호 미적용 |

| 펀드별 조건 상이 | 금융기관별 수수료, 운용 전략 차이 큼 |

| 중도해지 주의 | 전환가입이 아닌 이상 중도해지 시 세금 불이익 |

핵심은 계약 유지입니다. 중도 해지는 실익보다 손실이 클 수 있습니다.

2025년 제도 변화, 지금이 기회다

최근 2024년 세법 개정으로 인해 가입 기한이 1년 더 연장되었습니다.

현재는 2025년 12월 31일까지 가입 가능합니다.

또한 청년도약계좌 등 타 정책과의 병행이 가능하며,

정부의 청년 지원 강화 기조에 따라 추가적인 혜택 확대도 기대되고 있습니다.

실전 Q&A: 이런 경우 가입해도 될까요?

Q. 군 복무 중인데, 가입 가능할까요?

"병역 이행 기간은 나이 산정에서 최대 6년 제외 가능하므로 가능성 있습니다."

Q. 프리랜서인데, 가입 대상인가요?

"종합소득 3,800만 원 이하라면 가능하지만, 증빙이 중요합니다."

Q. 중도해지하면 전액 추징되나요?

"해지 시 감면세액에 한해 추징되며, 전환가입은 예외입니다."

결론: 지금 시작하지 않으면 손해입니다

청년형 소득공제 장기펀드는 세금 절감과 자산 증식이라는 두 마리 토끼를

잡을 수 있는 드문 기회입니다. 의무가입기간 동안만 유지하면

최대 240만 원 소득공제와 약 39만 원 환급이라는 실익을 얻을 수 있습니다.

2025년 말까지 가입이 가능하니, 조건이 맞는 청년이라면 지금이 가장 좋은 타이밍입니다.

'재테크' 카테고리의 다른 글

| 2025년형 이중 수익 전략: 네이버페이 자동적립과 CMA 이자를 동시에 잡는 방법 (0) | 2025.06.04 |

|---|---|

| 2025년 ISA 계좌 전략, 절세와 수익을 동시에 잡는 법 (0) | 2025.06.03 |

| 2025년 고금리 시대, 신한은행 6개월 예금 상품 완전 비교 (0) | 2025.05.30 |

| TIGER 미국S&P500 ETF로 소액부터 시작하는 미국 투자 전략 (0) | 2025.05.29 |

| 청년 자산 설계의 두 갈래, 어떤 길이 더 현명할까? (0) | 2025.05.28 |