네이버통장으로 네이버페이 적립과 CMA 이자를 동시에 챙기는 이중 수익 구조가 주목받고 있습니다

2025년 최신 금리와 혜택을 바탕으로 실제 수익 계산까지 함께 분석합니다

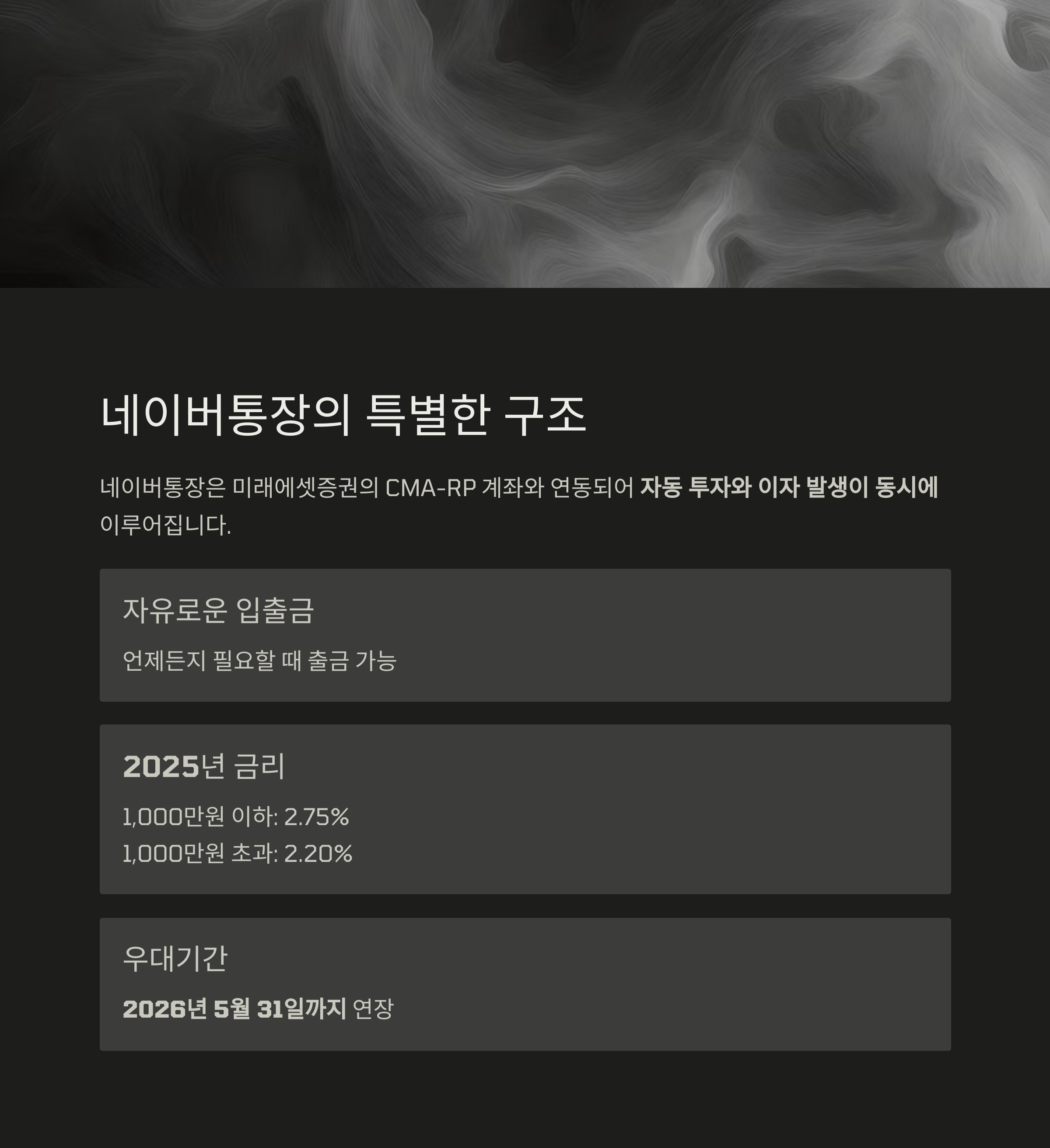

네이버통장 구조와 CMA-RP 이자 수익, 어떻게 적용될까?

네이버통장은 미래에셋증권의 CMA-RP 계좌와 연동되어,

자동 투자와 이자 발생이 동시에 이루어지는 통장입니다

자유로운 입출금이 가능하고, 네이버페이 충전 시 추가 적립도 받을 수 있어

단기 자금 운용에 매우 유용한 구조를 갖고 있습니다

2025년 기준 적용 금리는 다음과 같으며,

우대수익률은 2026년 5월 31일까지 연장된 상태입니다

| 예치 금액 | 구간 연 금리(세전) |

| 1,000만 원 이하 | 2.75% |

| 1,000만 원 초과 | 2.20% |

CMA 통장으로 얻는 실질 이자 수익 시뮬레이션

CMA는 매일 복리 이자가 붙는 구조로, 하루만 맡겨도 수익이 발생합니다

예시: 1,000만 원 예치 시

- 연 이자: 약 27만 5,000원 (세전)

- 세후(이자소득세 15.4% 차감): 약 23만 2,650원

| 예치 금액 | 세전 이자 | 세후 이자 |

| 1,000만 원 | 27만 5,000원 | 약 23만 2,650원 |

핵심: CMA 이자는 1만 원 이상 RP 자동 매수 시에만 발생하므로 소액이라도 예치 기준을 충족해야 합니다

네이버페이 자동충전으로 추가 적립 받기

네이버통장을 통해 네이버페이 자동충전을 설정하면

기존 적립에 더해 추가 1.5%까지 받을 수 있습니다

- 기준: 월 10만 원 충전 × 연 12개월 × 최대 3% 적립

- 연간 적립금 = 36,000원

예시 충전 비교:

| 충전 금액 | 일반 적립 (1.5%) | 네이버통장 연계 (최대 3%) |

| 5만 원 | 750원 | 1,500원 |

중요: 이 혜택은 네이버 마케팅 정책에 따라 변경될 수 있으므로

항상 최신 공지사항을 확인하는 것이 필수입니다

이자 + 적립, 이중 수익 구조 분석

다음은 1,000만 원 예치 및 월 10만 원 충전 시 기준입니다

| 항목 | 수익률/적립률 | 연간 수익 (예상, 세후 기준) |

| CMA 이자 | 약 2.33% | 약 23만 2,650원 |

| 네이버페이 적립 | 최대 3% | 36,000원 |

| 합계 | 약 26만 8,650원 |

핵심 요약:

"1,000만 원 예치 + 네이버페이 월 10만 원 사용만으로

세후 기준 연간 약 27만 원 수익 창출 가능"

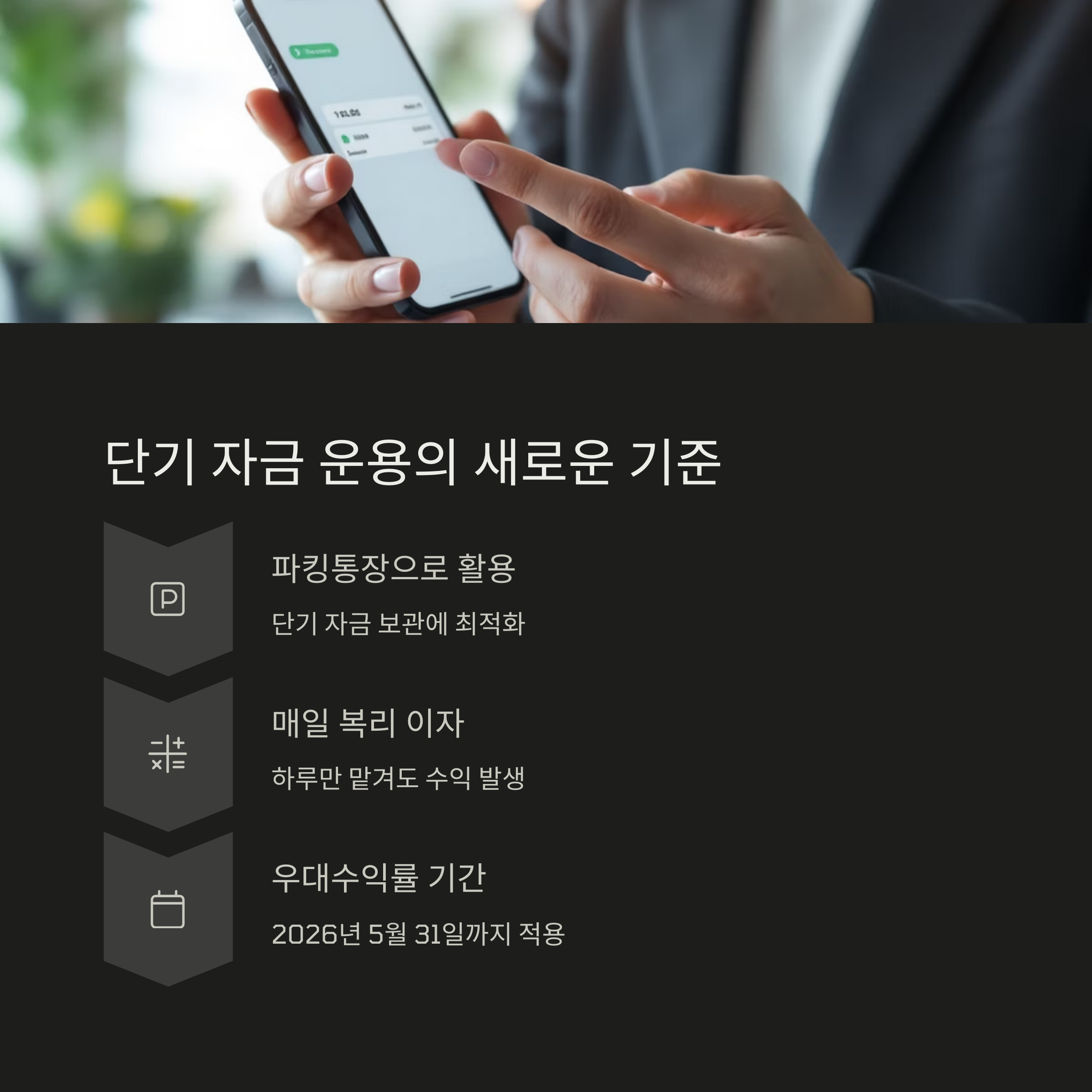

활용 팁: 단기 자금 운용의 새로운 기준

- 네이버통장은 파킹통장처럼 단기 자금 활용에 적합

- 네이버페이 결제 자주 한다면 적립 혜택 극대화 가능

- 매일 복리 이자로 일반 입출금 통장 대비 효율적

- 우대수익률 종료일(2026년 5월 31일) 이후 금리는 재확인 필수

실제 사용자 시나리오: 김 씨의 1년 재테크

김 씨는 여윳돈 1,000만 원을 네이버통장에 예치하고

매달 생활비 일부(10만 원)를 네이버페이로 자동 충전해 사용했습니다

1년 후 김 씨의 수익은 다음과 같습니다

- CMA 이자(세후): 약 23만 2,650원

- 네이버페이 적립금: 36,000원

- 총 수익: 약 26만 8,650원

"은행 이율은 낮고, 펀드는 불안했지만 이 방법은 안정성과 수익성 모두 확보했어요"

Q&A: 자주 묻는 질문으로 정리하기

Q: CMA 이자는 언제부터 발생하나요?

A: 1만 원 이상 예치 후 RP 자동 매수된 시점부터 매일 이자가 발생합니다

Q: 네이버페이 적립은 자동인가요?

A: 네이버통장을 연결하고 자동충전 설정 시 적용됩니다. 수동 충전은 제외될 수 있습니다

Q: 이중 수익이란 정확히 어떤 구조인가요?

A: 예치 자금에서 이자 수익 + 결제 시 네이버페이 적립을 동시에 얻는 방식입니다

결론: 지금 가능한 최적의 금융 활용 전략

네이버통장(CMA-RP형)은 단기 자금의 이자 수익을 챙기면서

네이버페이 자동충전을 통해 실생활 적립까지 가능한 하이브리드 상품입니다

복잡한 재테크가 부담스럽거나, 수익과 실용성을 동시에 챙기고 싶다면

이중 수익 구조는 2025년 현재 가장 실속 있는 선택지 중 하나입니다

'재테크' 카테고리의 다른 글

| 2025 직장인 필수 연금저축보험 추천 TOP 3 비교 가이드 (0) | 2025.06.06 |

|---|---|

| 적금의 시대는 끝났나? 채권 ETF로 이동하는 자금의 비밀 (0) | 2025.06.05 |

| 2025년 ISA 계좌 전략, 절세와 수익을 동시에 잡는 법 (0) | 2025.06.03 |

| 2025 청년 재테크 1순위, 소득공제 장기펀드 완전정복 (0) | 2025.05.31 |

| 2025년 고금리 시대, 신한은행 6개월 예금 상품 완전 비교 (0) | 2025.05.30 |